Investice do decentrálních zdrojů energie – 1. díl: Fotovoltaická elektrárna

Tímto článkem startuje seriál o investicích do tzv. decentrálních zdrojů energie, tedy malých lokálních elektráren, jež převážně vyrábí energii z obnovitelných zdrojů energie.

Postupně se podíváme na to, jak propočítat investici do rezidenčních solárních, větrných a geotermálních zdrojů i kotlů na biomasu. Prozkoumána bude také finanční návratnost u „domácích baterií” Sonnenbatterie a Tesla Powerwall.

První díl přináší finanční analýzu střešní fotovoltaiky – jak správně odhadnout výkon modelové elektrárny a zhodnotit návratnost investice.

Stanovení předpokládané produkce elektřiny

Prvním krokem při investiční analýze fotovoltaické elektrárny (FVE), je stanovení její předpokládané koncové produkce elektřiny v průběhu uvažované životnosti solárních panelů (nejčastěji 25 let). Přestože dnes již máme k tomuto úkonu k dispozici různé online kalkulačky, může být přínosné základům produkce rozumět.

Zjednodušeně (ale s dostatečnou přesností pro domácí FVE) lze říct, že roční koncová produkce elektřiny (v kWh) bude dána součinem plochy solárních panelů (v m2), jejich účinností, globálním úhrnem slunečního záření a výkonnostním poměrem.

Účinnost polykrystalických křemíkových solárních článků, jež představují stále nejběžnější technologii na trhu, se běžně pohybuje okolo 15-17 % za tzv. standardních testovacích podmínek. Globální úhrn slunečního záření na správně nakloněném a orientovaném panelu se v ČR pohybuje okolo 1050-1450 kWh/m2.

Nesmíme zapomenout na ztráty

Výkonnostní poměr pak započítává ztráty systému (přibližně 20 % u nejlepších FVE), jakými jsou přeměna stejnosměrného na střídavý proud, tepelné ztráty, střídač, ztráty ve vodiči, atd.).

FVE s panely o ploše 35 m2, účinností 16 %, s ročním úhrnem dopadajícího záření 1300 kWh/m2 s 20 % ztrátami tedy vyprodukuje přibližně 5824 kWh elektřiny za rok.

Relativně často se u podobných výpočtů můžeme setkat s opomenutím snižování účinnosti solárních panelů v průběhu jejich životnosti. Kvalitní solární články budou totiž každý rok ztrácet okolo 0.7 % svého výkonu – v průměru za 25 let (tradiční záruka výrobce) tedy pracují přibližně na 90 % své udávané původní produkce.

Užitný objem elektřiny produkovaný touto modelovou FVE tak bude 5241 kWh ročně, při uvažované životnosti 25 let.

Pořizovací investice, náklady na provoz a údržbu, výnosy z produkce elektřiny

Obecně platí, že částka, za kterou se dají fotovoltaické systémy pořídit, není přímo úměrná instalovanému výkonu. Elektrárny s větším výkonem jsou levnější v přepočtu na kWp (maximální výkon za standardních testovacích podmínek), a rozdíl v ceně bude také mezi vlastní instalací a provedením tzv. na klíč. Státní dotace na podporu rozvoje fotovoltaiky v současné době v ČR dostupná není.

U FVE se v rámci nákladů na provoz a údržbu uvažuje především s cenou střídače, který je nutné v průběhu 25 let alespoň jednou vyměnit (s cenou okolo 50 000 KČ za 5,5 kW střídač) . Ostatní výdaje na provoz jsou marginální, nicméně je dobré panely čas od času omýt.

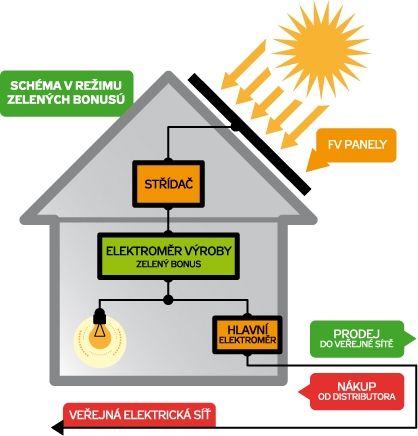

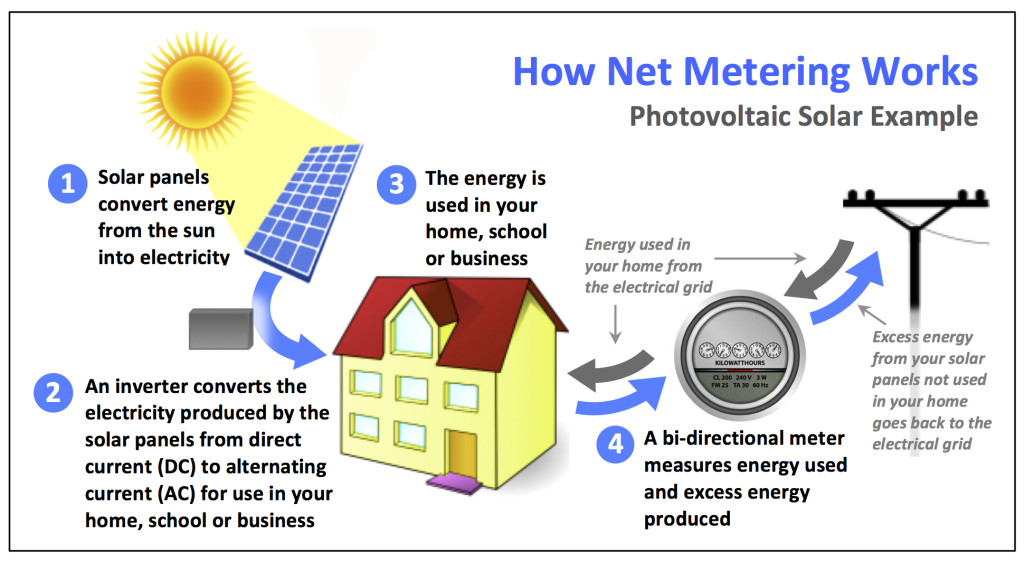

V ČR od roku 2014 nefunguje pro nové zdroje státní podpora výkupu elektrické energie z FVE. Rovněž zde není uzákoněn ani tzv. net metering, který umožňuje nadprodukci prodat za cenu nákupu elektřiny ze sítě (neboli přetáčení elektroměru nazpátek). Cena, za kterou jednotlivec elektřinu nakoupí od dodavatele je tedy několikanásobně vyšší (okolo 4 Kč/kWh), než za kterou je ji případně schopen dodat zpět do sítě (0,3 – 0,6 Kč/kWh).

Návratnost investice u FVE tedy významně závisí na poměru elektřiny spotřebované přímo na místě a množství dodaném zpět do sítě.

Návratnost investice

Doba, za kterou se investice do FVE navrátí, je velice populárním ukazatelem profitability takovéhoto projektu mezi širokou veřejností. Podobný výpočet má nicméně alespoň jednu zásadní vadu, jelikož ignoruje tzv. časovou hodnotu peněz.

Implicitně tak říká, že lidé nedělají rozdíl mezi tisícikorunou obdrženou dnes nebo za rok. To je nicméně vysoce nekonzistentní s pozorovatelným chováním, protože jednotlivci vnímají devalvaci peněz prostřednictvím inflace a tzv. nákladů obětované příležitosti u dlouhodobějších investic.

Prostá návratnost investice (NI) do FVE se dá vyjádřit jako NI = Počáteční investice / (Cena ušetřené elektřiny + Cena prodané elektřiny – Roční náklady na údržbu a provoz). Dosazením parametrů výše uvedené modelové elektrárny, při uvažované pořizovací ceně 200 000 Kč, výkupu za 0,6 Kč/kWh a poměrem spotřeba/prodej 75:25, vychází návratnost na cirka 14 let.

Čistá současná hodnota (NPV)

NPV je nejčastěji používanou finanční metodou pro zjištění ekonomické opodstatněnosti projektu. Zde se budoucí výnosy a náklady sníží o příslušnou diskontní sazbu (tedy mají menší hodnotu v budoucnosti, než v současnosti).

Pokud po odečtení diskontovaných nákladů od diskontovaných výnosů vychází kladné číslo, finanční návratnost projektu je ekonomicky přijatelná. Na rozdíl od jednoduché návratnosti, ukazuje NPV přesný obnos, který představuje buďto profit, nebo ztrátu. NPV je také možno omezit maximální dobou návratnosti investice, např. 10 let. Pokud tedy NPV v desátém roce není v černých číslech, projekt se v této časové periodě nevyplatí.

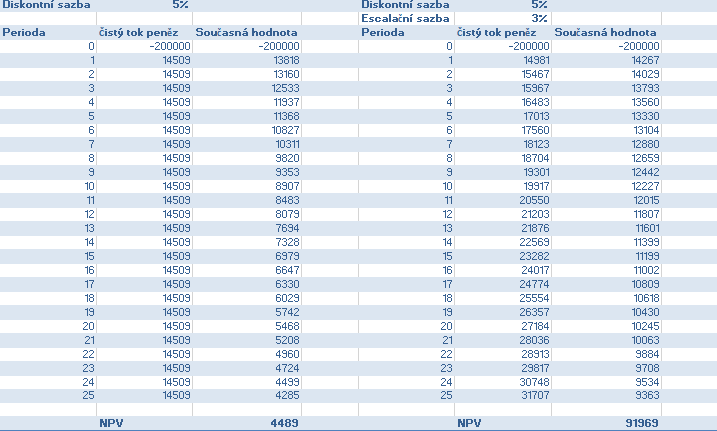

V tabulce níže jsou ukázány dva výpočty NPV pro uvedenou modelovou elektrárnu. Nalevo jsou budoucí výnosy a náklady snižované diskontní sazbou. V tabulce na pravé straně je pak zobrazeno, co se stane s kalkulací pokud je zahrnuta také eskalace cen elektřiny (tj. míra v procentech, o kterou se meziročně zvýší ceny elektřiny v koncovém prodeji).

Diskontní sazba a vnitřní výnosové procento

Jak lze vidět na předchozím výpočtu, diskontní sazba (DS) zásadně ovlivňuje ekonomiku projektu FVE. Přestože pocitově může být její význam poněkud matoucí, je nesmírně důležité rozumět dvěma základním faktorům. Zaprvé, co diskontní sazba dělá. Za druhé, jak ji správně určit.

- Diskontní sazba je úroková míra, jež místo zhodnocování finančních prostředků (např. uložením peněz na spořící účet) tyto prostředky v budoucnosti znehodnocuje. Tedy ukazuje rozdíl mezi hodnotou toho samého obnosu dnes a v budoucnosti.

- Správné nastavení diskontní sazby není jednoduché, protože je často závislé na mnoha faktorech.

- Pokud existuje srovnatelný investiční záměr, bez znatelného rizika, s čistým výnosem např. 5 %, pak bude zvolená DS pravděpodobně stejná – k zjištění, zda je investice do FVE efektivnější.

- Nastavení podle míry inflace – v případě, že jsou finanční prostředky k dispozici, ale nejsou investovány, dochází ke snižování jejich kupní síly o inflaci. Zvolená DS zde bude korespondovat s dlouhodobým výhledem míry devalvace měny.

- Úroková míra půjčky – jestliže je FVE financována úvěrem, bude roční procentní sazba nákladů použitou diskontní sazbou. Tímto je možno analyzovat, zda se zvolený úvěr vyplatí.

Je-li známa míra výnosu srovnatelného záměru, či je-li FVE financovaná nějakou formou půjčky s úrokovou mírou, představuje takováto procentní sazba tzv. minimální přijatelnou míru výnosu (MARR). Pokud výnos z FVE nepřekročí MARR, investice se nevyplatí. Ke slovu tady přichází druhý důležitý investiční nástroj, tzv. vnitřní výnosové procento (IRR).

IRR je diskontní sazba, při níž se současná hodnota toku nákladů a výnosů (tj. cashflow v rámci NPV) rovná nule. Provedení, nebo neuskutečnění takovéto investice má tedy stejný (ekonomický) význam.

Často se tedy porovnává IRR oproti MARR, je-li IRR vyšší, investice se vyplatí. Jinými slovy, pokud výnosy z FVE převýší náklady na kapitál, nebo výnosy ze srovnatelné bezrizikové investice, je FVE ekonomicky efektivní.

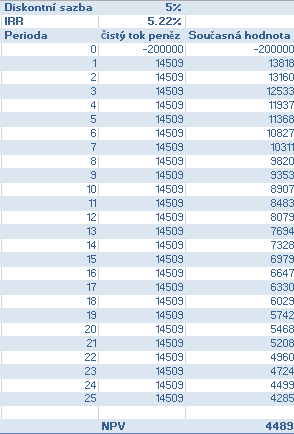

IRR modelové fotovoltaické elektrárny je ilustrováno v následující tabulce.

Zde vidíme, že IRR modelového projektu je 5.22 %. Protože je možné nalézt pozitivní IRR, je efektivnější FVE zakoupit, než nechat peníze ležet na bankovním účtu s nízkou úrokovou mírou.

Jestliže má nicméně potenciální kupec alternativu ve formě jiné investice, je vhodné porovnat jejich IRR a také NPV. V situaci, kdy je potřeba výstavbu elektrárny financovat formou úvěru, musí být roční procentní sazba nákladů nižší než 5.22 %.

Dojít může také k paradoxní situaci, kdy projekt A má vyšší NPV a zároveň nižší IRR, než projekt B. V takovémto případě je nutné zapojit selský rozum. Projekt A tedy přinese celkově více peněz, projekt B naopak prostředky lépe zhodnotí, nicméně nebude jich v součtu tolik jako u projektu A. Zde záleží na preferenci investora.

Shrnutí

Návratnost investice je mezi laickou veřejností rozhodně nejpoužívanějším nástrojem k zhodnocení investice do FVE; její předností je jednoduchost a rychlost. Takovýto výpočet nicméně opomíná několik zásadních faktorů: inflaci, alternativní investice, změnu cen energií či cenu původního kapitálu.

Čistá současná hodnota přináší do výpočtu toky peněz (cashflows), které je možno v každém časovém kroku (např. jeden rok) uzpůsobit tak, aby lépe reprezentovaly realitu. Takovýto finanční nástroj umožňuje určit, kolik peněz investiční projekt ve zvoleném období přinese, či sebere.

NPV je životně závislé na kvalitním odhadu budoucích výnosů a nákladů a na zvolené diskontní sazbě. Vyplatí se tedy pečlivě tyto hodnoty zvážit a provést i analýzu citlivosti – tedy co se stane s výsledkem, pokud se změní jedna proměnná (např. růst cen elektřiny).

Vnitřní výnosové procento pak slouží k porovnání finanční efektivity různých projektů, a také k určení maximální možné úrokové míry úvěru, jež slouží k financování projektu.

Modelová FVE v tomto článku, jež si naklade nároky na absolutní přesnost, vykazuje návratnost investice při jednoduchém započítávání okolo 14 let.

Při nastavení diskontní sazby 5 % nicméně celková finanční výnosnost projektu za 25 let činí pouhých 4489 KČ. Toto číslo se několikanásobně zvýší, je-li uvažována také rostoucí cena elektřiny (3 % ročně), a to na 91969 KČ. Vnitřní výnosové riziko, neboli miximální přijatelná míra výnosu, činí 5.22 %.

Na příkladu výše je jasně vidět, jak důležité je správně zvolit metodiku výpočtu na základě požadovaného použití.

Zdroj úvodní fotografie: www.joyce-energie.czMohlo by vás zajímat:

Ahoj,

moc chválím nápad na články o decentrálních zdrojích. Obzvláště pak ta fotovoltaika je dneska myslím žhavé téma i díky obnově dotací, která se chystá pro rok 2016. (Teda jestli to klapne...) Ale měl bych k tomuto článku pár připomínek...

1) Vlastní spotřeba 75 % z celkové výroby mi přijde hooodně vysoká. To nechápu jak bys toho chtěl dosáhnout. Protože FVE nejvíc vyrábí kolem poledne, kdy je většina lidí v práci a elektřinu tak může spotřebovávat přednastavená pračka a myčka... Popřípadě bys tím mohl ohřívat vodu v bojleru, a to bys rovnou mohl uvažovat spíš o solárních kolektorech na ohřev TUV... Takže jako jedinou variantu, jak bys mohl dosáhnout tak vysokého podílu vlastní spotřeby, vidím při kombinaci s tepelným čerpadlem nebo s domácími bateriemi (např. od TESLY).

2) Diskont 5 %? Pro domácnosti je to vážně hodně. Dneska když jsou hypoteční úroky na úrovni 2-2,2 % mi přijde diskont 5 % hodně přemrštěnej. Navíc většina fyzických osob (domácností) nemá příliš možností kam jinam investovat. (Obecně se asi nejvíc investuje do nemovitostí a podílových fondů.)

3) Doba návratnosti je dobrej nástroj, ale ještě lepší je diskontovaná doba návratnosti, která právě bere v úvahu časovou hodnotu peněz a člověk tak snadno zjistí za jak dlouho se mu vložené prostředky reálně vrátí. Navíc je to pro většinu lidí určitě pochopitelnější než NPV nebo IRR.

4) Zmínil ses o případu, kdy projekt A má vyšší NPV než projekt B a IRR má vyšší projekt B než A. Řešíš to selským rozumem... No myslím, že tenhle článek je dostatečně sofistikovaný na to, abys zmínil řešení pomocí rozdílové investice... ;)

5) Uvažuješ růst cen elektřiny 3 % ročně... Zase nejsem přesvědčen jestli je tenhle předpoklad úplně správný... Cena silové elektřiny na trhu už několik let kontinuálně klesá a osobně se domnívám, že není důvod k tomu aby začala růst... USA bude dovážet břidlicový plyn do Evropy což sníží cenu, v Evropě jsou velké tlaky na podporu OZE a elektřina z OZE bude vždycky levnější než z klasických zdrojů (aby se uplatnila na trhu), což zase působí jako páka ke snižování ceny elektřiny z klasických zdrojů, uhlí zaznamenalo taky propad cen a ropa nahoru taky nepůjde (USA to nedopustí). Takže jediné co by mohlo zdražovat je cena za distribuci a přenos, popř. poplatky OTE, daň, atd... Ale aby to činilo 3 % ročně? To je vážně černý scénář...

Neber to prosím tak úplně jako kritiku, jsou to jenom takové postřehy... Případně klidně odepiš a můžeme to ještě probrat...

BTW: Možná by nebylo úplně od věci vydat článek, zabývající se metodami hodnocení investic, a pak už uvádět jenom předpoklady typových projektů a výsledné hodnoty pro jednotlivé decentralizované zdroje. Ale zase jeto jenom nápad jednoho fandy a jestli máte v "redakci" vymyšlenej lepší koncept, tak si do toho nenechte kecat.

Ondra

Ahoj Ondro,

Prvně bych chtěl poděkovat za tvé připomínky, zkusím se k ním co nejlépe vyjádřit. Vezměme to od konce. Po diskuzi v redakci jsme se rozhodli, že dáme na tvůj návrh a příští týden navážeme všeobecnou metodikou hodnocení investic do DZE, a poté se zaměříme na jednotlivé technologie.

Tento článek si neklade si za cíl, i to v závěru uvádím, na přesnost, jednalo se mi spíše o ilustraci toho, jak spočítat takovouto investici. Podle zdejších reakcí jsem to rozhodně měl vyjádřit explicitněji.

K tvým jednotlivých bodům:

1) Vlastní spotřeby ze ¾ nedosáhneš, souhlas (z mé zkušenosti ze Švédska to bylo okolo 42%). Baterie, nebo tepelné čerpadlo jsem neuvažoval, protože to je oddělená investice. 75% jsem uvedl proto, aby se NPV níže nedostalo do záporných hodnot. Jelikož se jednalo pouze o ilustrační případ, nechtěl jsem to zbytečně komplikovat.

2) Tady opět. Diskont 5% je učebnicový příklad pro ilustraci. Já bych naopak nesouhlasil, že většina domácností nemá kam investovat, ale to je věcí názoru.

3) Dobu návratnosti jsem uvedl bez diskontu, protože když se podíváš v ČR na internet, tak je to způsob, který se snad nejčastěji používá. Snažil jsem se ukázat, že to není úplně šťastné a dal jsem ji do protikladu k NPV a IRR. Samozřejmě ROI s diskontem je použitelnější, než bez. Rozdílovou investici beru a příště ji neopomenu.

4) 3% růst a jsme zpátky u učebnie. Nicméně, přestože překládáš argumenty proč je tato míra příliš vysoká, nemyslím si totéž. Za prvé náklady na distribuci a přenos pravděpodobně narostou docela významně, certifikáty elektřiny z OZE mají jít také nahoru (v Evropě). Vrátím se k tomu Švédsku, kde cena silové elektřiny už 5 let neroste, nicméně výhled 10+ let je 3.8% nominální roční nárůst (investice do přenosové soustavy, propojení celého nordického regionu, zvýšené poplatky za certifikáty, investice do větrné energie).

Doufám, že jsem ti dostatečně odpověděl. V každém případě si tvých odborných postřehů velice cením. Pokud máš zájem to dále diskutovat, prosím najdi mě na Linkedin, nebo na FB, ať to tady nezaplavujeme.

Jan Cihlář

Souhlasím s Ondrou, že využití 75% výroby bez baterií bude spíš ojedinělé a to celou kalkulaci posouvá někam jinam. Ukazujete to na nutnost velmi dobře si dopředu zmapovat spotřebu ne podle roční faktury, ale podle měsíců, dnů, hodin. To bylo dosud poměrně složité a nákladné a málokdo takto skutečně měřil. Dnes k tomu nástroje jsou (Emonitor) a bylo by škoda tuto možnost nevyužít. Pokud se díky měření podaří nalézt i další "rezervy" v podobě zbytečné spotřeby a velikost elektrárny se teprve potom spotřebě přizpůsobí, bude ke stejnému cíli pravděpodobně potřeba menší počet panelů za méně peněz, ale s lepším využitím. Proto doporučuji FVE navrhovat ne podle volné plochy na střeše, ale podle opodstatněné spotřeby. Ještě před uvedenou finanční analýzou, která je taky potřeba, je zcela určitě potřeba udělat si jasno ve využití elektřiny.

Tím článek ani v nejmenším nechci kritizovat. Pokud si jej čtenář vezme jako návod, jak si sám vše spočítat, tak to asi bylo myšleno, pak je velmi dobrý a dá odpovědi na mnohé otázky.

Seriál je dobrý nápad, jen doufám, že se nezapomene na termodynamický solární systém :-)

Dobrý den pane Bednáři,

Také vám děkuji za příspěvek. Jak můžete vidět v mé odpovědi výše, souhlasím, že 75% vlastní spotřeba je příliš vysoká, jednalo se mi o ilustrační případ.

Emonitor je určitě přínosná věc, nicméně je to další náklad, který se v takovémto případě musí započítat.

Zcela pak souhlasím s vaším komentářem, že je nejprve udělat si jasno ve využití elektřiny. Speciálně v případě , kdy nemáme garantováno čisté měření (net metering).

Co se týče termodynamického solárního systému, rád se na něj podívám, pokud mě nasměrujete v ČR ještě na někoho (krom vás), kdo tyto systémy prodává. Přiznám se, že s nimi příliš zkušeností nemám, a tak budu potřebovat data od alespoň několika prodejců.

Jan Cihlář

Dobrý den pane Cihláři.

Zkoušel jsem vás najít na uvedených sítích, ale lidí toho jména je hodně. Rád bych se s vámi spojil, kontakt na mě najdete, když kliknete na jméno u příspěvku.

U Emonitoru je přístupný DEMO účet s konkrétními údaji o spotřebě. Jakou elektrárnu byste v tomto konkrétním případě doporučil? Pan ENERGETIK (proč se skrývá?)by nám mohl ukázat, jak tuto konkrétní spotřebu optimalizuje, aby využití elektrárny bylo co největší.Za sebe bych změnil spotřebu bojleru, který je na 1. fázi a bere přes 2 kW. Pomocí EnergyPanelu a jednotky bych příkon na ohřev vody snížil na cca 400 W při průměrně stejné době provozu - v létě kratší, v zimě delší, ale za téměř každého počasí Jak by potom váš návrh vypadal?

To by mohlo lidi zajímat :-)

Využití 75% je v pohodě, pomocí regulátorů přebytků dosahujeme i většího využití. Ovšem nikde nevidím započteno "výpalné" za výrobu a spotřebu vlastní elektřiny u legálních výroben (a od roku 2016 i chytanou daň) která byla v roce 2014 přesně 0,752378Kč/kWh s DPH.

Navzdory výpalnému, absurdní byrokracii a dalších státních "klacků pod nohama" je o elektrárny velký zájem. Stále mne ale udivuje že největší zájem o elektrárnu mají ti, co mají nejlevnější energii z distribuční sítě (tepelná čerpadla a přímotopy), přitom se sazbou D02, D01 lze dosáhnout návratností pod 10 let, a ještě méně u podnikatelských sazeb C01 a C02.

Je nesmysl stavět elektrárnu tam, kde je nízké využití vlastní energie. Využití vlastní energie ale dost kazí distributory prolobovaný podvod s měřením každé fáze zvlášť který popírá fyzikální i ekonomický princip platby za vykonanou elektrickou práci a umožňuje bezdůvodné obohacení distributora i obchodníka + legální krádež elektřiny od výrobce.

Dobrý den,

Děkuji za váš komentář.

Moji odpověď na 75% vlastní spotřebu naleznete výše. Regulátory přebytků by pak byly dalším nákladem, nutným započítat do kalkulace.

K "výpalnému," nejsem si úplně jistý, jestli si rozumíme. Pokud myslíte cenu za činnost operátora trhu v elektroenergetice, tam by měl být poplatek 7,52 KČ/MWh. Tedy, 0,00752 za kWh, což je marginální suma, jakkoliv nesmyslná.

Jan Cihlář

I ten regulátor přebytků něco stojí a v kalkulaci zahrnutý není :-)

A pokud přebytky ohříváte přímo vodu, tak je to jen z nouze ctnost. To lze zajistit levněji. Jinou takovou spotřebu, kromě ukládání do baterií, si neumím představit. Tedy, jaké spotřebiče potřebuji v létě, v době největšího slunečního svitu?

Komentáře v diskuzi mohou pouze přihlášení uživatelé. Pokud ještě účet nemáte, je možné si jej vytvořit na stránce registrace. Pokud již účet máte, přihlaste se do něj níže.

V uživatelské sekci pak můžete najít poslední vaše komentáře.

Přihlásit se