Zelená vlna a současný trh s elektřinou

Situace na trzích s elektřinou se nejen v Evropě rychle mění. Nástup neflexibilních obnovitelných zdrojů vyvolává řadu otázek, které musí být vyřešeny, má-li být zajištěna vysoká spolehlivost dodávek elektřiny pro všechny zákazníky. Jakub Kučera, analytik investiční společnosti RSJ, shrnul pro oenergetice.cz hlavní z nich.

Ve třetí části série článků půjde o financování zdrojů elektřiny, které budou flexibilně vyrovnávat výrobu ve slunečních a větrných elektrárnách. Konkrétně se zaměří na současný tržní model, shrne jeho kritiku, ale slovo dá i jeho zastáncům.

Současný trh pokulhává

Pochybnosti o schopnosti současných trhů financovat dlouhodobé investice nejsou ničím novým a možná by k nim došlo i bez rozvoje obnovitelných zdrojů elektřiny (OZE). Cena na burze totiž kopíruje jen variabilní náklady, hlavně cenu paliva, té nejdražší elektrárny, která je potřeba pro pokrytí poptávky. Investiční a fixní provozní náklady jako například mzdy personálu, který musí být více méně stejně k dispozici, ať už elektrárna vyrábí 8000 hodin nebo jen 2000 v roce, zahrnuty nejsou. U levnějších zdrojů to není zas až takový problém – cena na trhu obvykle převyšuje jejich variabilní náklady, takže jim ještě něco zbyde na pokrytí nákladů fixních a investičních.

To ovšem neplatí pro onu nejdražší elektrárnu, kterou ještě pro vykrytí poptávky potřebujeme. Podle teorie v tomto okamžiku do hry vstupují takzvané scarcity prices, volně přeloženo ceny nedostatku. Pokud je systém správně vyvážen, takže v něm není příliš nadbytečných zdrojů, které jen neužitečně postávají, stane se občas, že spotřeba převyšuje produkci všech právě dostupných zdrojů. Řekněme, že ani zapnutí toho nejdražšího zdroje na trhu – turbíny spalující ropu za 200 EUR/MWh – poptávku nepokryje. Převis poptávky nad nabídkou se následně řeší tak, že cena elektřina začne krokově růst. Například při 250 EUR/MWh ještě budou všichni spotřebitelé elektřinu chtít. Za 300 EUR/MWh už ale někteří odpadnou, elektřinu radši neodeberou a na chvíli vypnou svůj provoz. Na trhu nastane rovnováha. Elektřina se prodá za 300 EUR/MWh, takže i drahá turbína spalující ropné produkty si vydělá nad rámec svých variabilních nákladů.

Je to samozřejmě jen teorie, která počítá s tím, že na trhu jsou subjekty, které mohou a chtějí svou spotřebu omezit podle ceny elektřiny na burze. Problém je, že predikovat cenové špičky je značně náročné a může to potencionální investory odrazovat. Dále k žádným cenovým špičkám nedochází, pokud je v systému příliš mnoho zdrojů. To je případ současných trhů. Naopak když je zdrojů málo, jsou cenové špičky na denním pořádku. Ve výsledku může docházet k dlouhým investičním cyklům, které nejsou ideální a celkově oslabují důvěryhodnost systému.

Dočasné podfinancování systému, které je v tomto systému přirozené, pak obvykle spustí lavinu zpráv o tom, že hrozí blackout a musíme urychleně postavit nové zdroje. Politici mají tendenci tomuto volání podlehnout a začít se v systému šťourat. Současně musejí akceptovat cenové špičky, tj. ceny elektřiny i třeba okolo 3000 EUR/MWh, které nemusejí voliči snášet dobře.

Hozená rukavice

Pokud se zdálo, že model má šanci fungovat s tradičními zdroji, s nástupem neflexibilních OZE rostou obavy, že to dost dobře nejde. Zatímco tradiční zdroje stále mají vedle investičních i značné variabilní náklady a liší se v jejich relativní výši (jádro má například největší investiční náklady a nejnižší variabilní, na opačném konci spektra je plyn a ropa), mají solární panely a větrné turbíny jen investiční náklady. Šířeji pojato se lze setkat s argumentací, že současné trhy nejsou schopny ocenit spolehlivost jednotlivých zdrojů, jejich připravenost dodat elektrony do sítě. Oceňují jen ony skutečně dodané megawatthodiny. To slouží jako dobrý argument proti současným trhům s vysokým podílem OZE, ačkoli existují další sektory s vysokými investičními a daleko nižšími variabilními náklady. Letecká doprava, těžba ropy a trh s nemovitostmi jsou na tom podobně a přežívají.

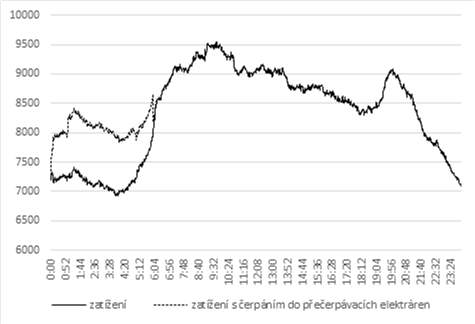

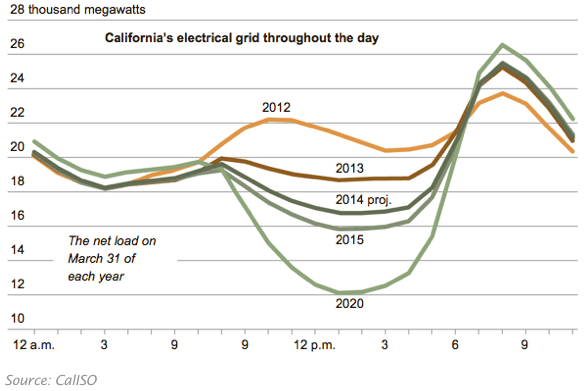

Do určité míry podobným problémem je obava, zda současné trhy budou schopny zafinancovat zdroje, ideálně ty flexibilní a s nízkými emisemi, které na vyrovnávání OZE potřebujeme především. Nároky na tyto zdroje mohu být postupem času extrémní (viz grafy 1 a 2).

Kritici současného nastavení poukazují na to, že právě plynové zdroje, které se k vyvažování výkyvů ve výrobě OZE hodí nejlépe, v Evropě nevyrábějí a hrozí jim zavření. Naopak v USA zažívá plyn ve výrobě elektřiny boom, což má příčinu v nízké ceně suroviny, ale i v rostoucí flexibilitě. Za posledních pět let se měla doba náběhu z teplého startu snížit ze 70 minut na 35 minut a méně. Na druhou stranu by současně neměly být trhy přespříliš rozkmitané. Příliš mnoho extrémních situací by zpochybnilo trhy v očích spotřebitelů, ale třeba i výrobců a obchodníků.

Pramen: CAISO (operátor kalifornské přenosové soustavy) (převzato z https://cleantechnica.com/2014/07/21/utilities-cry-fowl-over-duck-chart-and-distributed-solar-powercrying-fowl-or-crying-wolf-open-season-on-the-utilitys-solar-duck-chart/)

Současné trhy mají šanci

Na první obavu lze odpovědět, že pokud bude cena elektřiny dostatečně kolísat, měly by se uplatnit zejména velmi flexibilní zdroje, které jsou schopny podobné výkyvy vyvážit. Jestli se na trhu stále ještě uchytí i například hnědouhelné elektrárny s velmi nízkými provozními náklady, je pak čistě na nás. Zdražením emisí skleníkových plynů není problém je z trhu vyhnat. S druhou obavou by se měly vypořádat robustní a likvidní trhy. Ty zajistí, aby cenové výkyvy nebyly pro žádné obchodníky likvidační. Jednak lze očekávat, že výkyvy se budou mírnit přirozenou cestou, jak na nich budou chtít různé subjekty vydělat.

Dále vyspělé trhy často nabízejí způsoby, jak se před cenovými výkyvy ochránit, například v podobě finančních zajišťovacích instrumentů. Na robustním trhu se širokou paletou zajišťovacích instrumentů pak budou příjmy provozovatelů elektráren méně proměnlivé. Tím lze kontrovat jiný úhel kritiky současných trhů. Někteří experti totiž upozorňují, že trhy s elektřinou momentálně sice vytvářejí dostatečně velký tok příjmů, ale je příliš nepravidelný.

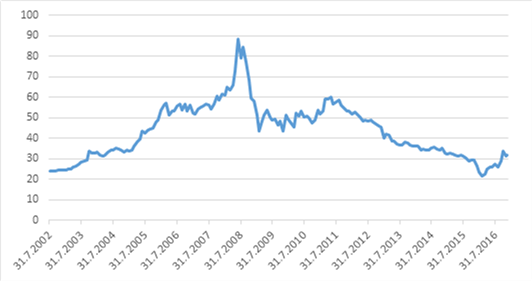

Současné trhy odměňující jen vykonanou práci, tedy dodané megawatthodiny do sítě, tzv. energy-only market, mají své zastánce jak na poli teorie, tak i praxe. Mezi nimi německou vládu, která se rozhodla vsadit na tzv. Strommarkt 2.0, což je v principu současný model s několika úpravami. Ty by měly trh rozpohybovat a umožnit flexibilním zdrojům lepší uplatnění. Tento model lze hájit i s poukazem na to, že do nedávné doby v Evropě, možná až na Velkou Británii, žádné skutečné trhy vlastně neexistovaly. Tržní prostředí postupně vzniklo až v 90. letech a současné trhy jsou stále zkreslené nadměrnými kapacitami, které byly zčásti postaveny ještě za netržních podmínek, zčásti pak díky cenovým nárůstům v letech 2006-2008 a částečně v roce 2011 (viz graf 3).

Nový trh s elektřinou potřebuje čas. Teprve až opadnou tyto nadkapacity, začne fungovat správně a objeví se cenové signály pro dlouhodobé investice. Jiní odborníci poukazují na nedostatečné propojení mezi hlavním trhem s elektřinou a trhem pro podpůrné služby. Zcela mimo hlavní trh totiž správce přenosové sítě poptává záložní kapacity pro řešení neplánovaných odchylek. Cena jejich nasazení ale může být v některých okamžicích značná. To už ovšem hlavní trh s elektřinou nereflektuje. Kdyby to dělal, ceny elektřiny by v některých hodinách byly vyšší a výrobci by vydělali více. Hlavně ti flexibilní, kteří narychlo mohli zvýšit svou produkci. Jak správně sladit hlavní trh s elektřinou a trh s podpůrnými službami je další otázka, zejména pro zastánce energy-only-market.

Ať už se energy-only market dlouhodobě prosadí nebo ne, bylo by rozhodně poučné, kdyby tento model v našich podmínkách někdo vyzkoušel. Bude zajímavé sledovat, jak se jednotlivé situace budou řešit. Co se například stane, když výrobce elektřiny prodá na trhu svou produkci dopředu, ale pak ji nebude moci dodat? Jak velké bude penále? Jak budou výrobci elektřiny a obchodníci na tyto pokuty reagovat? Jaký bude dopad na tzv. podpůrné služby, které si pro nepředvídatelné výpadky dopředu objednává operátor přenosové soustavy? Stanou se tyto služby novým přitažlivým trhem? A dojde k cenovému propojení s hlavním trhem? Bude to vše stačit, aby se nemuselo sahat na případné mimotržní rezervy? Podaří se větší „propojení sektorů“, kdy výkyvy na trzích s elektřinou bude vyvažovat silnější propojení s dopravou (nabíjení baterií) a výrobou tepla (ohřev vody)? Asi jen praxe ukáže, jak to dopadne.

Komentáře v diskuzi mohou pouze přihlášení uživatelé. Pokud ještě účet nemáte, je možné si jej vytvořit na stránce registrace. Pokud již účet máte, přihlaste se do něj níže.

V uživatelské sekci pak můžete najít poslední vaše komentáře.

Přihlásit se