Problematika dovozu LNG do Evropy

Zkapalněný zemní plyn (LNG) doplňuje portfolio dodávek plynu tekoucích do zemí EU pomocí plynovodů z Ruska, Norska, Alžírska a Libye. Do Turecka, významného evropského importéra plynu, směřují navíc plynovody z Íránu a Ázerbájdžánu. Po krizích v zásobování některých členských zemí EU plynem z Ruska v letech 2006 a 2009 se Evropská komise snaží aktivně podporovat diverzifikaci dodávek zemního plynu, jak na úrovni zdrojů, tak na úrovni tras, kterými se plyn do členských zemí dopravuje. Mezi nástroje, jež mají tuto diverzifikaci efektivně umožnit, patří např. lepší propojení trhů se zemním plynem v rámci EU cestou budování nových či zvýšení kapacity stávajících fyzických propojů (interkonektorů). Tento nástroj nicméně neřeší diverzifikaci zdrojů, ale pouze diverzifikaci tras, a to jen na úrovni vnitřního trhu EU.

S klesající produkcí zemního plynu v rámci EU se zároveň stále silněji projevuje závislost na dominantním externím dodavateli plynu – na Rusku. Jelikož ostatní hlavní dodavatelé plynu do EU (Norsko a Alžírsko) nebudou schopni zvýšenými dodávkami dlouhodobě snižovat podíl ruského plynu v EU, bude se tato poměrně riziková situace pro evropské země dále posilovat. Toto dobře dokládá vývoj od roku 2015, kdy opět meziročně vzrůstá spotřeba plynu v EU a hlavním dodavatelem tohoto přírůstku je ruský Gazprom. Snahy o diverzifikaci zdrojů na úrovni EU tudíž zatím selhávají a situace se nezlepší, pokud se nenajdou dosud nevyužívané zdroje plynu.

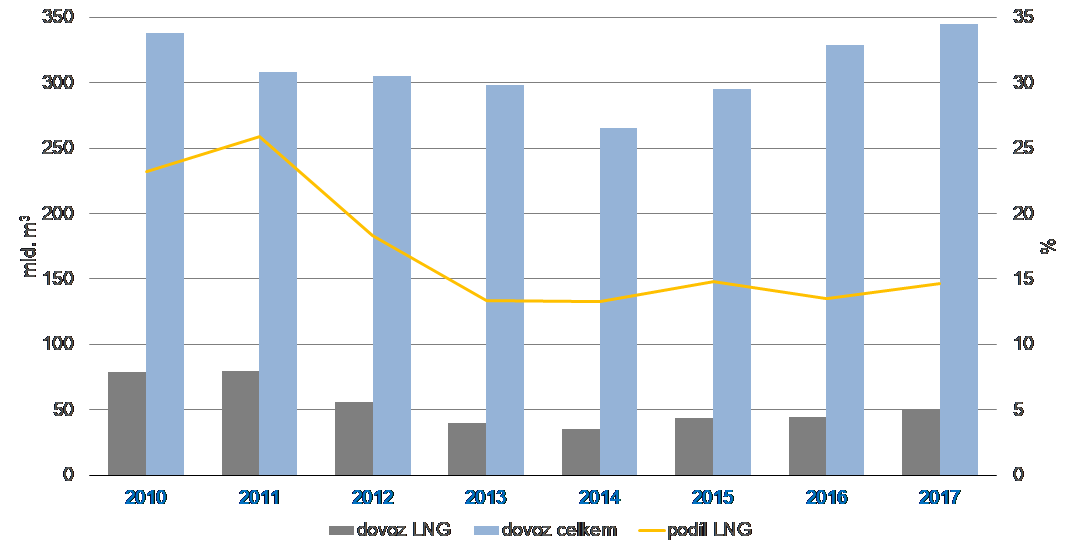

Sny o soběstačnosti v souvislosti s rozvojem těžby břidličného plynu v některých zemích EU vzaly za své hned na začátku. Plynovody TANAP a TAP by měly od roku 2020 zásobovat jihovýchodní Evropu plynem z Ázerbájdžánu pouze v symbolickém množství. Východní středomoří také skýtá jistý diverzifikační potenciál, ale vzhledem ke komplikované bezpečnostně-politické situaci v oblasti a rané fázi rozvoje těžby nelze ve střednědobém horizontu tyto potenciální dodávky plynu považovat za významné z pohledu diverzifikace zdrojů plynu pro celou EU. Tímto potenciálem v současnosti disponuje pouze zkapalněný zemní plyn, jenž může být do zemí EU dodáván v množství 229 mld. m3 ročně, a tím pokrýt téměř polovinu celkové poptávky po plynu v EU. Jak ukazuje obrázek výše, v roce 2017 přesto činil podíl LNG na celkovém dovozu plynu z nečlenských zemí necelých 15 % a využití importních terminálů v EU dosáhlo sotva 22 %. Příčinami tohoto stavu i očekávaným vývojem v oblasti dodávek LNG do EU v krátkodobém až střednědobém horizontu se zabývá tento článek.

Role LNG na evropském trhu

V letech 2010 a 2011 dosáhlo LNG na evropském trhu nejsilnějších pozic, když členské státy EU touto formou importovaly téměř 80 mld. m3 plynu za rok a podíl LNG na celkových dodávkách plynu ze zemí mimo EU přesáhl hranici 25 %. Toto relativně krátké období bylo charakterizováno nesouladem nabídky a poptávky na světových trzích s LNG, kdy se prudké zvýšení produkce hlavního světového exportéra Kataru nesetkalo s očekávanou poptávkou v USA. Tento přebytečný plyn tak putoval za výhodných cenových podmínek především do Velké Británie, jejíž meziroční nárůst importu LNG dosáhl v roce 2011 30 %. O dva roky později se však import LNG do EU propadl na sotva poloviční hodnotu. V posledních třech letech a konkrétně v roce 2017 se situace opět začala mírně zlepšovat spolu s rostoucí poptávkou po plynu obecně. Objem dovezeného LNG do EU se vloni meziročně zvýšil o 12 %, nicméně nadále se pohybuje výrazně pod svým maximem z roku 2011.

Efekt tzv. odběratele poslední naděje tehdy zafungoval velmi dobře. S postupným odchodem USA ze světového trhu s LNG v pozici odběratele, který se nastartoval po roce 2007, se země EU staly zajímavým odbytištěm především v období tržní nerovnováhy, jaká nastala v roce 2011. Je to dáno mj. tím, že v důsledku lépe propojeného vnitřního trhu, částečně diverzifikovaných zdrojů dodávek a vyjednávací síle evropských odběratelů nejsou ceny plynu na evropských trzích tak vysoké jako v oblastech s rostoucí poptávkou a limitovanými zdroji plynu, tedy ve východní Asii.

Dovoz plynu do EU spoléhá především na dlouhodobé kontrakty

LNG dnes do Evropy neproudí ve větších objemech ze třech důvodů. Prvním z nich je omezená schopnost evropských odběratelů upotřebit zvýšené dodávky LNG, neboť většina plynu, který do zemí EU teče, je smluvně zajištěn na základě dlouhodobých kontraktů. Např. v roce 2017 se evropští odběratelé zavázali odebrat jen z Ruska 130 až 155 mld. m3 plynu. Nakonec byl odběr ještě vyšší (167 mld. m3), neboť cenová hladina ruského plynu byla nižší než ceny na evropských trzích. Flexibilní nastavení dlouhodobých kontraktů umožňuje upravit odběr podle potřeb klientů v rozsahu většinou 15 % či více oběma směry. Opačný postup než v ruském případě dokumentuje odběr v rámci dlouhodobých smluv, které uzavřeli evropští odběratelé s katarskou společností Qatargas, když v roce 2017 došlo k jejich plnění ve výši sotva dvou třetin smluvního závazku.

LNG míří na trhy s nejvyšší cenou

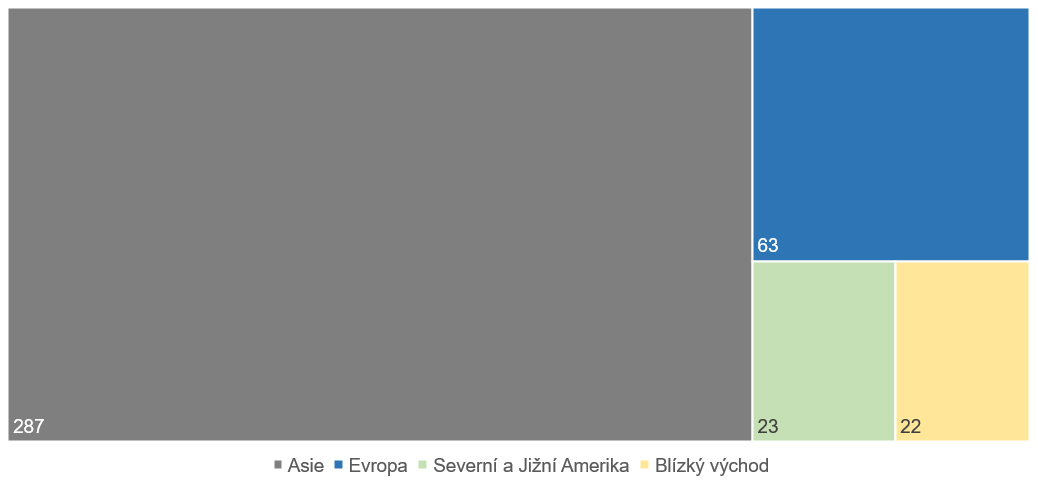

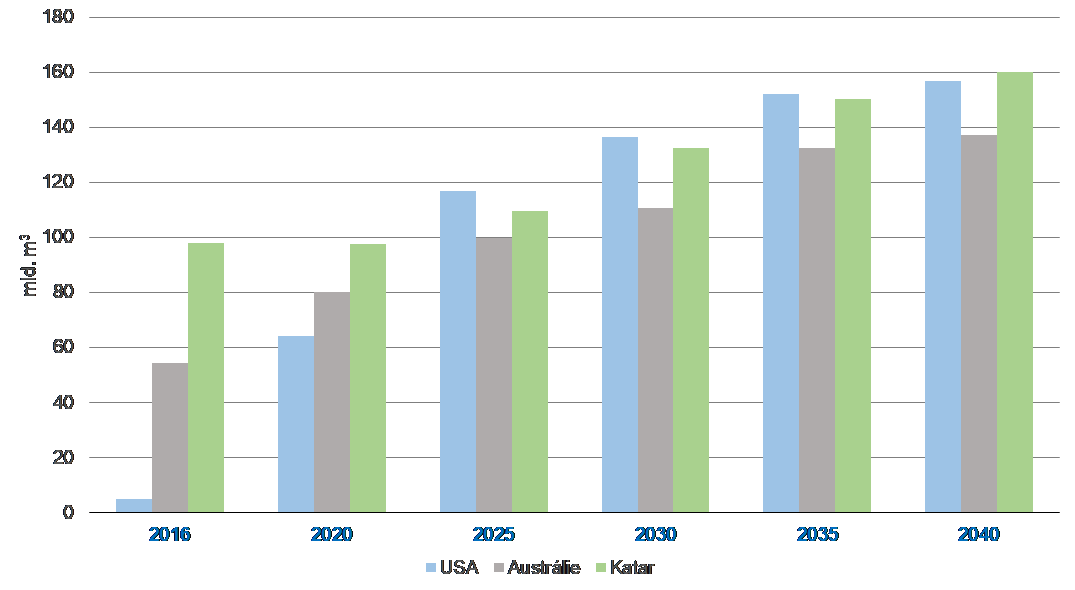

Druhým důvodem je fungování světového trhu s LNG. Export LNG realizují tak, že společnosti, které provozují zkapalňovací terminál, také zajišťují dodávku plynu až do přijímacího terminálu svých odběratelů. Tyto dodávky jsou často realizovány na základě dlouhodobých kontraktů. Provozovatel terminálu nemusí být nutně také producentem plynu (např. společnost Cheniere provozující americký terminál Sabine Pass). Druhou stále častěji využívanou možností je, že provozovatel zkapalňovacího terminálu pouze zkapalní zemní plyn a ve formě LNG jej prodá obchodníkům. Tyto většinou velké plynárenské společnosti, které si budují globální portfolio dodávek plynu, se pak snaží dodat LNG na trh s nejvyšší cenou. V současnosti se cílové destinace nachází nejčastěji ve východní Asii, jak dokládá obrázek níže.

Nejen obchodník s globálním portfoliem, ale i provozovatel terminálu může nad rámec svých dlouhodobých kontraktů s pevně stanoveným místem odběru aplikovat tzv. cenovou arbitráž, kdy si jako dodavatel plynu vybírá odběratele podle ochoty zaplatit nejvyšší cenu, tedy nejvyšší možnou marži z prodeje. V takové situaci se relativně dobře zásobený, a tudíž cenově ne příliš atraktivní, evropský trh stává zřídka finální destinací dodávek LNG ze spotového trhu.

Evropa preferuje ruský plyn díky jeho ceně

Třetím důvodem, proč se zkapalněný plyn v Evropě neobjevuje v mnohem větších objemech, je jeho cena, resp. poměr ceny LNG a ceny zemního plynu dodávaného jinými producenty evropským odběratelům. Jakkoli může být zemní plyn nadále považován za komoditu nejsilněji provázanou se zahraniční politikou, ve skutečnosti odpovídá současný režim dodávek zemního plynu do EU výsostně ekonomickému přístupu. Dobrým příkladem může sloužit situace po roce 2014, kdy po obsazení Krymu Ruskem uvalily členské země EU vůči Rusku hospodářské sankce, které každý rok potvrzují, nicméně objem dodávaného plynu z Ruska do EU každoročně stoupá. Primárním faktorem určujícím směr, z nějž poteče plyn do EU je tedy jeho cena, nikoli zahraničně-politická náklonnost.

Tento částečně nekonzistentní přístup se neobjevuje pouze na úrovni EU jako celku, ale také u zemí, které nejhlasitěji brojí proti jakýmkoli ruským projektům potenciálně posilujícím jeho budoucí pozici v EU. Např. Polsko již od roku 2016 veřejně prohlašuje, že nehodlá prodloužit kontrakt na dodávky plynu z Ruska, který vyprší v roce 2022. Namísto toho vybuduje nový plynovod pro dodávky plynu z Norska a dále rozšíří kapacity svého LNG terminálu. V roce 2017 i v první polovině roku 2018 nicméně místo plného využití svého LNG terminálu, nebo vyššího nákupu plynu v EU, zvýšilo svůj odběr plynu z Ruska. Důvod byl opět velmi pragmatický, ruský plyn vycházel levněji. LNG v Evropě tudíž najde větší uplatnění pouze v situacích, kdy může svou cenou konkurovat tradičním dodavatelům. Tato období mají většinou krátkodobý charakter, což omezuje možnost LNG dlouhodobě si držet podíl na úrovni hlavních dodavatelů, tedy 25 a více procent.

Kalkulace nákladů LNG

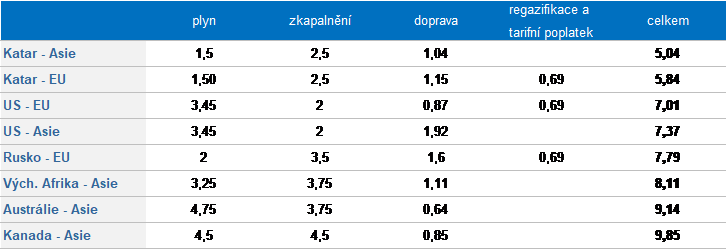

Jaká je tedy budoucnost LNG v Evropě a může situaci proměnit razantní nástup LNG z USA na světových trzích? Parametry cenotvorby LNG z USA jsou nastaveny tak, že výrazný pokles ceny již čekat nelze. Souhrnný poplatek za zkapalnění, dopravu (z oblasti Mexického zálivu), regazifikaci a vstup do evropské plynárenské sítě se pohybuje v rozmezí 3,3 až 3,8 USD/mmbtu (přibližně 120 až 140 USD/tis. m3). Podrobnější rozpis nákladů, který sestavil Howard Rogers z The Oxford Institute for Energy Studies, zobrazuje tabulka níže.

Společnost zajišťující export ruského plynu, Gazprom Export, v roce 2017 zaznamenala průměrnou cenu plynu dodávaného do Evropy ve výši 197 USD/tis. m3 (5,41 USD/mmbtu). V roce 2018 pak očekává cenu pohybující se kolem hranice 220 USD/tis. m3 (6,04 USD/mmbtu). V případě LNG z USA je však nutné přičíst k výše zmíněným nákladům ještě cenu komodity. U dodávek LNG z terminálu Sabine Pass dosáhla průměrná cena plynu pro výrobu LNG v roce 2017 přibližně 146 USD/tis. m3 (4 USD/mmbtu). Celková cena pro evropského odběratele tak činila přibližně 7,3 až 7,8 USD/mmbtu (266 až 286 USD/tis. m3). Tedy o 35 až 45 % více než cena ruského plynu.

Výše popsaný příklad odpovídá situaci, kdy se cena ruského plynu dostala velmi výrazně pod svůj desetiletý průměr 9,2 USD/mmbtu (přibližně 334 USD/tis. m3) v důsledku poklesu cen ropy. Naopak výrazně konkurenceschopné by LNG z USA mohlo být například při cenových hladinách z roku 2014, kdy se průměrná cena ruského plynu v Evropě vyšplhala na 10,4 USD/mmbtu (přibližně 380 USD/tis. m3). V takovém případě by dodávky LNG z USA našly na evropských trzích místo a zároveň by sehrály pozitivní roli na snížení ceny ruského plynu pro evropské odběratele.

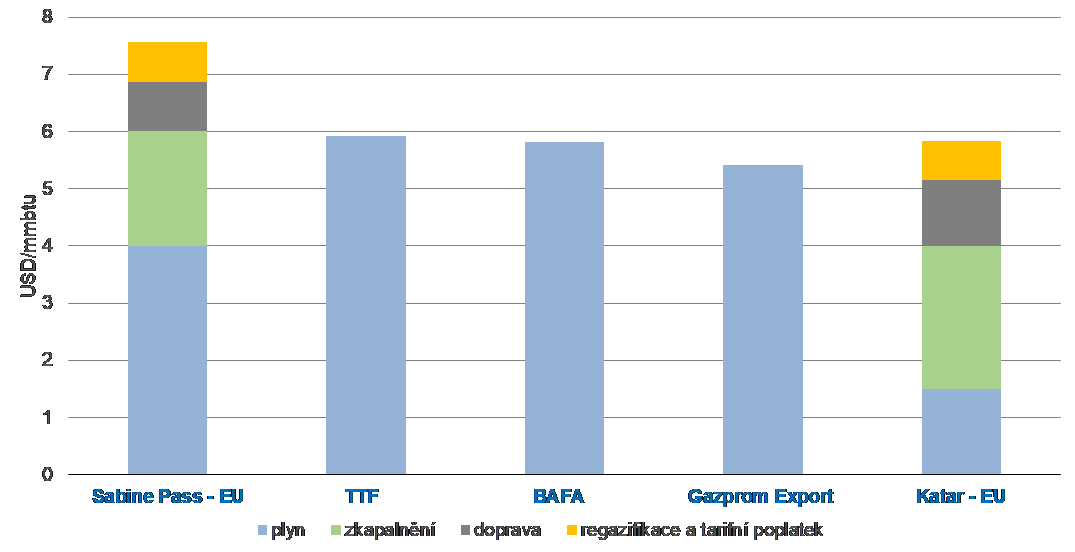

S využitím rozkladu ceny LNG na jednotlivé položky můžeme velmi dobře dokumentovat příčiny zatím nízkého podílu LNG z USA na evropských trzích. Přestože se v roce 2017 ze Spojených států exportovalo téměř 17 mld. m3 plynu ve formě LNG, do Evropy dorazilo pouze 2,5 mld. m3, z čehož třetina mířila do Turecka. Obrázek níže tedy srovnává průměrnou cenu LNG z USA, kterou v roce 2017 evropští odběratelé zaplatili, s průměrnou cenou plynu v největším evropském obchodním bodě TTF (cena plynu na následující den), s průměrnou cenou plynu dovezenou do Německa (BAFA) a konečně průměrnou cenou ruského plynu dodaného do EU a Turecka zveřejněnou společností Gazprom Export.

Toto srovnání jednoznačně dokládá, že v roce 2017 nebylo minimálně pro země střední a severozápadní Evropy výhodné z hlediska ceny odebírat LNG z USA na úkor např. ruského či norského plynu. Také LNG z Kataru by mohlo být vzhledem k nízkým nákladům na těžbu plynu mnohem výhodnější pro evropské odběratele. O konečné ceně však v tomto případě rozhoduje nikoli nákladová cena plynu, ale smluvní formule, která reflektuje cenu ropy. Jak již bylo popsáno výše, evropští odběratelé rozhodně v roce 2017 nevyužili možnosti odebírat LNG z Kataru v maximální výši.

Budoucnost LNG na evropském trhu

Pokud by se Evropa znovu měla stát atraktivní destinací pro LNG z Kataru, USA, Nigérie či odkudkoli, je nutné, aby byla splněna některá z těchto podmínek, či lépe více z nich zároveň:

- pokles či stagnace světové poptávky po zemním plynu, včetně LNG (především v Asii): způsobí sbližování cenových hladin na asijských a evropských trzích a tím se sníží dnes preferovaný asijský vektor dodávek LNG,

- kapacita nově vybudovaných exportních LNG terminálů bude převyšovat poptávku: sílící tlak na flexibilnější kontrakty umožní nevyužitý objem z dlouhodobých kontraktů nabízet na spotovém trhu za potenciálně výhodných cenových podmínek i pro evropské odběratele,

- snížení dodávek ruského plynu do EU: Rusko v posledních letech díky své stále nevyužité těžební kapacitě (přibližně 100 mld. m3 ročně) dokáže velmi flexibilně navyšovat export plynu do Evropy a tím zabraňovat prudšímu růstu cenové hladiny,

- razantní výpadek domácí těžby plynu v EU bez reakce tradičních hlavních dodavatelů Ruska a Norska: spíše krátkodobý efekt prudkého snížení těžby např. v Nizozemí v souvislosti s nestabilitou podloží v okolí Groeningenu spolu s pokračujícím růstem poptávky může vytvořit prostor pro vyšší dodávky i poměrově (vůči plynu z Ruska či Norska) dražšího LNG,

- politické rozhodnutí na úrovni národních států v EU o dovozu LNG (např. ze Spojených států) skrze své státní či polostátní společnosti: případ Polska ukazuje, že v EU existují státy, které se o tuto cestu částečně pokoušejí,

- prudký nárůst spotřeby plynu spojený s odchodem evropských energetik od spalování uhlí a zároveň postupné plnění programu ukončování provozu jaderných zdrojů v Německu, Belgii a zejména ve Francii: vyžene jak poptávku, tak cenu plynu vzhůru.

Zatím nic nenasvědčuje tomu, že by LNG, zejména to z USA, mohlo snížit závislost zemí EU na ruském plynu. Naopak podíl ruského plynu v rámci celého dodavatelského portfolia meziročně dále narostl [1]. Pokles světové poptávky po plynu v důsledku pravidelně se opakujících ekonomických recesí či krizí spolu s masivním rozvojem kapacit pro export LNG (viz obrázek níže) se může stát nejpravděpodobnějším stimulem zvýšené poptávky po LNG v EU. V případě nedostatečné poptávky (zejména na straně prudce rostoucí spotřeby plynu v zemích jako je Čína) budou nuceni producenti LNG hledat upotřebení svého plynu v destinacích poslední naděje, jako je EU. Cena těchto spotových dodávek LNG by pak reflektovala nikoli cenu ropy (jako v případě dlouhodobých kontraktů), ale cenu plynu např. v obchodním bodě TTF, tak aby byla konkurenceschopná pro evropský trh.

Místo v rámci evropské poptávky pro tyto zvýšené dodávky vytvoří především klesající těžba domácích producentů a po roce 2025 také Norska a Alžírska. Nelze vyloučit, že by se o vyplnění tohoto prostoru pokusilo Rusko dalším zvyšováním dodávek, především v kontextu povahy cenotvorby ruského plynu, která nadále odráží z velké části vývoj cen ropy[2]. V případě ekonomické recese můžeme předpokládat, že i ceny ropy budou klesat, a tím i cena ruského plynu. Nicméně jak dokládá obrázek níže, kapacita plynovodů směřujících z Ruska do zemí EU je omezena, a tím také možný podíl na celkových dodávkách plynu evropským odběratelům.

Pokud bude Rusko nadále trvat na ukončení tranzitu plynu do Evropy přes Ukrajinu, resp. zachování tranzitu ve velmi omezené výši přibližně 15 mld. m3 ročně[3], prostor pro další růst dodávek plynu bude pevně omezený dostupnou kapacitou plynovodů ve výši 174 mld. m3 ročně. Export do EU by se tak mohl zvýšit pouze o 6 % proti hodnotě z roku 2017. Prostor pro vyšší export by se nicméně otevřel s masívnějším využitím ukrajinské tranzitní cesty nebo v rámci dodávek LNG.

Je otázkou, do jaké míry by Evropská komise byla spokojena s takovou formou diverzifikace zdrojů, když by klesající tuzemská těžba plynu byla nahrazena zvýšenými dodávkami LNG z Ruska. Výše nákladových složek zobrazených v tabulce 1 dokládá, že LNG z nově zprovozněného terminálu Yamal LNG[4] by na evropském trhu mohlo být konkurenceschopné za podobných podmínek jako LNG z USA. Teoreticky je tedy možné, že rostoucí podíl LNG na evropském trhu nebude vytlačovat ani doplňovat ruský plyn, ale naopak dále posilovat celkové zastoupení plynu původem z Ruska v rámci celkových dodávek plynu do zemí EU.

[1] V roce 2017 posílilo Rusko, resp. Gazprom Export, svou pozici mezi externímu dodavateli plynu do EU s podílem 46 %. Následuje Norsko (31 %) a Alžírsko (12 %).

[2] Pouze 25 % prodaného plynu vychází z tržní ceny plynu, zbytek reflektuje cenu ropy, ropných produktů či využívá hybridní systém kombinace všech třech kategorií dohromady.

[3] Současná kapacita ukrajinského tranzitu činí až 146 mld. m3 ročně.

[4] Ještě nižší náklady by mohl mít sousední projekt společnosti Novatek Arctic LNG 2, jenž předpokládá začátek exportu LNG v roce 2023.

Zdroje:

Očekávaná dlouhodobá rovnováha mezi nabídkou a poptávkou elektřiny a plynu 2017, OTE, a.s. 2018 (http://www.ote-cr.cz/statistika/dlouhodoba-rovnovaha-elektrina/uvod/files_ddr_e_uvod/prezentacni-material.pdf)

Rogers, Howard (2018): The LNG Shipping Forecast: costs rebounding, outlook uncetain, The Oxford Institute for Energy Studies, Energy Insight 27, February 2018 (https://www.oxfordenergy.org/wpcms/wp-content/uploads/2018/02/The-LNG-Shipping-Forecast-costs-rebounding-outlook-uncertain-Insight-27.pdf)

World Energy Outlook 2018, International Energy Agency

U.S. Natural Gas Exports and Re-Exports by Point of Exit, U.S. Energy Information Administration (https://www.eia.gov/dnav/ng/ng_move_poe2_a_EPG0_PNG_DpMcf_a.htm)

Elliot, Stuart (2018): Gazprom raises 2018 gas price outlook, European Gas Daily, S&P Global Platts, Volume 23, Issue 83, April 30, 2018

GIIGNL Annual Report 2018, The LNG Industry, GIIGNL

BP Statistical Review of World Energy 2018, BP (https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads.html)

Aufkommen un Export von Erdgas soeiw die Entwicklung der Grenzübergangspreise ab 1991, Bundesamt für Wirtschaft und Ausfuhrkontrolle, (http://www.bafa.de/DE/Energie/Rohstoffe/Erdgas/erdgas_node.html)

Spot TTF 2017 price, Elexys NV (https://my.elexys.be/MarketInformation/SpotTtf.aspx)

Článek byl uveřejněn v slovenském odborném plynárenském časopise Slovgas.

Mohlo by vás zajímat:

Osobně bych se zvýšených odběrů laciného ruského plynu nebál. Rusko je naším nepřítelem pouze - "na pokyn USA" , aby si tamní vojenskoprůmyslový komplex mohl každoročně více a více - "mastit kapsy". Podobné - "politické fóbie" ze svých dodavatelů energií nezažívá třeba Čína. Dováží ropu ve velkém z USA - "sankcionovaného" - Iránu ale také od přítele USA Saudské Arábie. Uhlí a LNG klidně dováží přímo od USA. Letos uvede do provozu 4 jaderné reaktory původem z USA, jeden z Francie, jeden z Ruska. Čínu vůbec nezajímá kdo kde a jak vládne a jakou dělá politiku. Sleduje pouze zájem vlastní ekonomiky a lidí. No snad se k tomu taky někdy s námahou v Evropě dopracujeme.

Argumentujete Čínou, která evidentně sleduje politiku široké diverzifikace dodavatelů fosilních paliv a současně tvrdíte, že nevadí, když bude EU závislá na jednom dodavateli např. z 50 %? Takovou hloupost by soudruzi v Číně nikdy neudělali. Vezměmež si z nich příklad!

"Soudruzi" v Číně jsou lepší kapitalisté, než ti v USA. Tak to vypadá dnes. Pochybuji, že by Čína "záměrně" dovážela nějaké předražené energetické produkty jenom proto, že budou pocházet z "politicky spřátelených zemí". Ruský Gazprom například s Čínou tvrdě musel vyjednávat několik let, než se dohodli na ceně plynu. Diverzifikace může být jistě dobrá, pokud na ní cenově neproděláte kalhoty. Když se Evropě podaří najít dodavatele stejně drahého plynu jako je ten od Gazpromu , jistě nemám nic proti tomu. Povede-li plynovod z Iránu do Evropy a Irán dá stejnou cenu jako Gazprom, jistě to berme všemi deseti ! Pokud však USA nabízí Evropě svůj LNG za cenu o 25 % vyšší jak Gazprom, tak pokud bereme, tak jsme hlupáci. Pokud bude v naší ulici péct stejné rohlíky komunista za 2 Kč/kus a vedle něj druhý pekař z ODS /TOP - 09/ ovšem za 4 Kč/kus , tak já budu chodit ke komunistovi a - "smrdět mi nebudou" !! Po pěti letech si tak naspořím na dovolenou u moře, zatímco vy -"Klient ODS" - budete v parném létě - "smrdět doma na kavalci". Kdo byl tzv.- "ekonomicky prozíravý" ?? Ano, byl jsem to já. "Ruskému strašáku" - dnes už přestávají věřit i malé děti na nočníku.

Na pokyn USA? Rusko je problémový stát od té doby co se tam moci chytil sifilik Uljanov a jeho klika, tehdy to začal být problém pro snahu vyvézt revoluci a ovládnout svět. Jo kdyby tam nějakých 80 let o té ohavné vraždě nevládl režim potlačující základní lidská práva a svobody, pak by to mohlo být, spíš nebylo ale, protože by existoval blok relativně industrializovaných zemí s podobnou základní kulturou. Bohužel Uljanovova klika uvrhla zemi do tak pokřivené ideologie a myšlení lidí tak proměnila, že s Ruskem budou ještě sakra dlouho problémy.

A co se týká toho vašeho lkání o cenách, tak 25% z těch pár drobných co stojí na burze gigajoule, konkrétně asi 2.78USD, je nic. Stejně jako z 1MWh na PXE, kolik máme 27,69 USD? 34,61USD pro import z USA? Celkem přijatelná cena za to že nebudete brát všechno jen od jedné země.

Rusko není strašák, ale je to sakra soupeřící mocnost, která se tak nějak netají tím že jí EU překáží, takže nebezpečí představuje, ostatně jako je představuje Čína, Indie, USA, o co se všechny snaží? Divide et Impera, protože EU by si mohla začít stavět proti nim hlavu, proto je pro ně vhodné se snažit rozklížit EU.

Proto je třeba naopak upravit strukturu EU tak aby byla dostatečně akceschopná, i kdyby to mělo být po těžkopádném vzoru Rakouska-Uherska. Pak Rusko nebude ani nějaká hrozba, vybombardovat to tu jadernými zbraněmi není v jeho zájmu, na průmyslovou mocnost s půlmiliardou by si troufl jen šílenec. Jediné kdy se bude dát s Ruskem a dalšími jednat aniž by se na to dívali jako na jednotlivé země bude v momentě kdy ve vojenské a zahraniční politice bude EU vystupovat jako jedna jediná mocnost s jednou hlavou, jednou armádou a jednou politikou. K tomu ale potřebujeme reformy.

A když na to dojde, zapojením moderních technologií se řeší i "nedostatek" surovin a cena jejich zpracování.

Ruskou socialistickou revoluci způsobil jak známo sám Západ vyvoláním První světové války, kdy se pak ekonomika většiny zemí Evropy zhroutila. Ve "zrouceném stavu" nastoupil pak pokus o socialismus v Rusku. Jinak by tam stále vládl car. Bez válečných idiotů v Berlíně a Vídni 1914 by nebylo nejen 16 milionů mrtvých v První světové, ale ani Lenin a socialismus v Rusku. Rusko už socialismus dávno nevyváží, zato USA mají stále snahu na hlavních svých tanků vyvážet liberální demokracii tam,kde ji vůbec nechtějí ! Krásný příklad Iráku a gangster prezident G.W.Bush /patří před soud do Haagu jako masový vrah/. Po USA zůstalo v Iráku na 300 000 nevinných mrtvých. Podobně evropské státy NATO zaútočily 2011 na Lybii, ta se pak zcela sesypala a dnes nemá žádnou vládu. Člověka/Kaddáfího/, který zaplatil Sarkozymu prezidentskou kampaň pak nechali zavraždit. Fuj ! Evropský hnus !

Sjednocení EU pod "jednu hlavu" je nemožné ! V USA to bylo jednoduché. Tam armáda s osadníky zavraždili bez milosti asi 7 milionů Indiánů /genocida rozsahu holocaustu 1933-45/ a pak se vytvářely jednotlivé státy USA. Jsou to anglicky hovořící státy bez vlastní historie , od počátku platící Dolarem , obývané směsicí potomků masových vrahů z Anglie, Irska,Německa a Itálie. Těžko se něco podobného může vytvořit v Evropě, kde fungují "skutečné národy" vedle sebe , slované, germáni, románské národy,... mající různou historii a hovořící různými jazyky. Těžko třeba přesvědčíte Slovany v Bulharsku, které kdysi zachránilo Rusko před tureckým osmanským zničením , že je dneska Rusko největší bulharský nepřítel. A to i když je Bulharsko v NATO. Po vypuknutí války v Evropě by nejspíše šlo Bulharsko jako člen NATO válčit proti NATO spolu s Ruskem. Stejné je to i s Tureckem. Po vypuknutí války by se jako člen NATO postavilo proti USA a nebo vyhlásilo neutralitu. Národy v Evropě musí žít "vedle sebe" nikoli v diktátu z jednoho centra. Počítám, že i v USA může dojít v budoucnu k rozpadu státu , kdy se od USA oddělí jižní státy Kalifornie a Texas. Většina jejich obyvatel budou totiž - "poloviční Indiáni hovořící Španělsky" - z Mexika a jiných Latinos států. V USA v budoucnu převládnou jména jako : Chuan, Santos, Alvaréz, Pedro, Martinéz, Sancho,...atd. v roce 2050 už nebudou USA bílou zemí, složením obyvatel to už bude barevná země Latinské Ameriky. Snad potom trochu ztratí ze své současné nehorázné agresivity.

Uljanova má na triku plně Berlín, Vídeň byla už tou dobou ve vleku a po pokusu se z války dostat (Sixtova aféra).

Myslíte si snad že těch X desítek let nenechalo následky? Podívejte se co nadělalo 40 let socialismu s myšlením lidí a stavem ekonomiky z nějaké 10. pozice na světe jsem sletěli kamsi na 180-200 pozici. Co myslíte že to nadělalo v Rusku kde byli u moci mnohem déle? Mnohem větší škody na myšlení lidí a expanzivnost nesmáznete lusknutím prstů. Potřebujete ještě minimálně dalších 30-50 let aby se z toho dostali.

USA se nerozpadnou, podle výkladu jejich ústavy, není možné opustit unii (byť kapitulační listiny konfederačních států toto narušují)

Řečeno obecně, socialismus jistě na dlouho poškodil ekonomiku Ruska i tu naší. Ovšem nelze zobecňovat. Možná se budete divit, ale to že já i Vy dnes můžeme žít a psát tyto příspěvky má na svědomí právě Lenin a Stalin. Fakta jsou neúprosná ! Po vítězství VŘSR nastolil Stalin politiku : "Skokového zprůmyslnění SSSR". To co se povedlo /ztráty nezmiňuji/ bylo neuvěřitelné !! Za pouhých 15 let /1925-40/ se z prohnilého negramotného carského Ruska stala druhá největší světová průmyslová mocnost. Postupně SSSR překonal ve výrobě Itálii, Francii, Anglii a nakonec i Německo. Prohnilý carský režim prohrál roku 1905 válku s Japonskem, přišel o jih Sachalinu, o vliv v Koreji i Číně. I Rakousko - Uhersko bylo proti Rusku 1914 velmi vyspělou ekonomikou. A nyní otázka :"Co kdyby Hitler 1941 nezaútočil na druhou největší ekonomiku světa po USA , ale na přetrvávající zemědělský prohnilý negramotný carský režim ?? Postavil by car proti Němcům 25 000 tanků ? Tanky T-34 ? Katuše ? Letouny Mig a Lavočkin ? Asi nikoli ! Takže by brzy prohrál. Wehrmacht by se na podzim 1941 dostal na Ural, car by prchl ze země a Hitler by roku 1941 vládl Evropě od Lisabonu na Západě po Ural na Východě, od Kréty na Jihu po mys Nordkap v Norsku na severu. Otevřely by USA za těchto okolností Druhou frontu a šly by osvobodit Evropu o rozloze přes 10 mil. km čtverečních ?? = více jak rozloha USA ! A kde by pevně sedělo nějakých 6 milionů perfektně vyzbrojených neporažených vojáků Wehrmachtu ?? Dle mého soudu nikoli. A USA by nepomohla ani atomová bomba, kterou měli od roku 1945. Stačilo přemístit vojenské výrobní závody z Německa do center okupovaných velkoměst /Paříž, Praha,Brusel, Atény/ a německou armádu "rozmělnit" po celé Evropě po malých celcích /praporech/ o 300 mužích. Na 300 mužů se atomovka nevyplatí a rovněž svrhnout atomovku do centra 5 milionové Paříže ,abych tam pak zničil závod na výrobu letounů Messerschmitt či tanků Tiger , to by se asi "Frantíci" Amíkům poděkovali !! 500 000 mrtvých Francouzů za cenu jediné zničené německé fabriky. No, já sám děkuji programu zprůmyslnění SSSR 1925-40 a svržení carského režimu. Děkuji Stalinovi, bez něj bych dnes patrně nežil.

Žvaníš z cesty. Na 1. SV se car podílel stejnou měrou jako císař. Indiány nevyvraždily USA nýbrž evropské koloniální velmoci, včetně carského ruska. Zjisti si něco a aljašských Tinglitech. Irák rozesraI saddám, Libyi kaddáfí. Naprostá většina násilných smrtí z Iráku z poslední doby padá na triko staletému podřezávání krku mezi šíity a sunity. Před tím tam vraždil saddám. V okamžiku zásahu v Libyi tam už rok zuřila občanská válka, přičemž země byla v rozkladu už roky předtím (30 % oficiální nezaměstnanost, rozklad infrastruktury, absolutní nedostatek základního zboží, ztráta kontroly libyjského režimu nad části území země a tisíce na útěku přes středozemní moře bylo libyjskou realitou dávno před rokem 2011). Nebýt zásahu západu, tak máme z Libyje další Sýrii, tedy statisíce mrtvých a miliony na útěku do Evropy.

Loudile, jděte si propagandovat s propagandou někam jinam. Ano? Jak k té válce tehdy došlo jsem vám sem onehdy dával.

K industrializaci Imperiálního Ruska docházelo už za Cara, např. přírůstky délky železnic se v posledních letech každých asi 10 let zdvojnásobovaly, nebít války, tak přírůstky budou ještě větší.

A jen tak mimochodem, kdo že si to s Německem rozdělil Polsko? Kdo že to trénoval důstojníky pro Wehrmacht? Nikdo jiný než SSSR.

Zřejmě žijete podle schématu :" Je to pravda ,říkali to v televizi". Bohužel v naší televizi se záměrně lže a někteří lidé - "pomalejšího myšlení" jim na to skočí, váš případ. Císař vyhlásil zbytečně válku Srbsku, až ve druhém pořadí se pak zapojil car na obranu Rakouskem napadeného Srbska. Je to stejné, jako když Hitler zahájil válku v Evropě a USA pak dodatečně přišly evropským zemím na pomoc. Byla to až ale dodatečná reakce na začátek války zahájený Hitlerem. Rusko by nešlo do války, pokud by ji Rakousko nezačalo. Jak asi mohly evropské koloniální mocnosti vyvražďovat Indiány na území USA ?? To mi vysvětlete ! Poslední vraždění Indiánů v USA proběhlo roku 1895 za účasti armády USA. Indiáni pak skončili v rezervacích jako zvěř. Irák držel Saddám pevně v ruce , vláda byla pevná, žádná občanská válka. Tu tam vyvolal až příjezd žoldáků USA. Pak bylo těch 300 000 mrtvých. Za vlády Saddáma jezdili do Bagdádu evropští turisté na dovolenou za poznáním, jaký tam byl klid a pořádek. Pak to tam ovšem žoldáci USA parádně - "rozesrali". Padlo jich tam 4400. Odporní okupanti !!

Než aby se domluvilo, že na cenovém řetězci nebude parazitovat plno subjektů, tak raději budou vymýšlet technicky a ekonomicky nerentabilní LNG terminály.

Cena plynu by mohla být i nižší, protože Rusko prodává plyn levně. Po cestě armaturami se musí zaplatit jednotlivým provozovatelům (Německo,Polsko,Česko) transitní poplatky za provoz kompresorů apod..., dále se v ceně plynu promítne poplatek za skladování plynu v zásobnících plynu, poplatek za lokální distribuci plynu k vám domů/firmy,poplatky pro hromadu úředníků v ERU,OTE,OZE a nakonec taky daň....To vše je zbytečně drahé, ale pod paragrafy,vyhláškami dobře ukryté...Schválně kolik platíte za m3 plynu včetně všech poplatků (distribuci,OTE,OZE) ? Gazprom ho prodává za cca 5-6 Kč/m3.

Komentáře v diskuzi mohou pouze přihlášení uživatelé. Pokud ještě účet nemáte, je možné si jej vytvořit na stránce registrace. Pokud již účet máte, přihlaste se do něj níže.

V uživatelské sekci pak můžete najít poslední vaše komentáře.

Přihlásit se