18. listopad 2015

Načítání...

Uniper se připravuje na vstup na akciový trh, jaké jsou jeho vyhlídky?

David Vobořil

29. srpen 2016, 08:06 (Aktualizace: 2. březen 2019)

Bez komentáře

Se vstupem Uniperu, vyčleněné části společnosti E.ON, na akciový trh se jeho generální ředitel, Klaus Schäfer, snaží rozptýlit obavy o neperspektivní budoucnosti společnosti. Podle něj disponuje Uniper některými „klenoty energetického trhu“, reakce ze strany potenciálních investorů byly ovšem prozatím smíšené.

Kvůli nálepce Uniperu energetického ekvivalentu ‚špatné banky“ očekávají mnozí investoři propad ceny akcií společnosti ihned po jejím vstupu na akciový trh. Důvodem je především portfolio aktiv, které obsahuje převážně fosilní aktiva a aktiva související s obchodem s komoditami. Ani Schäfer možný úvodní pokles hodnoty akcií nevyvrací.

„Nelze vyhodnocovat úspěšnost Uniperu na akciovém trhu na základě jediného dne. Při odštěpení se obvykle vyhodnocuje po jednom roce,“ říká generální ředitel Uniperu, Klaus Schäfer.

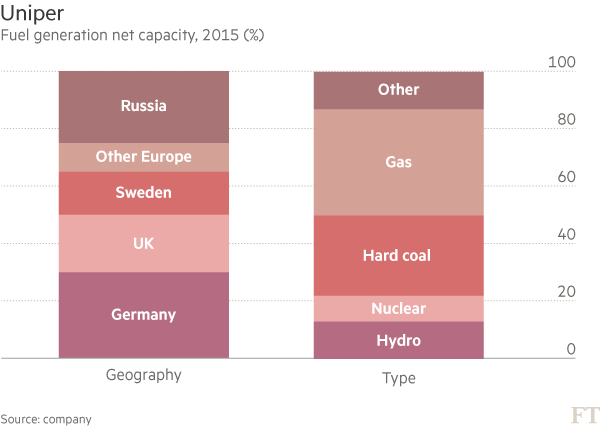

Na druhou stranu se Schäfer snaží rozptýlit představy o Uniperu jako souhrnu neperspektivních aktiv vyčleněných z E.ONu. Společnost má podle něj mnohem rozmanitější portfolio zdrojů, než si lidé myslí, a to jak z hlediska lokality, tak i technologie. Vodní elektrárny v Německu a Švédsku jsou podle Schäfera „klenoty energetického trhu“.

Objevují se ovšem i další názory, které vítají rozdělení společnosti a vidí v něm přínos i pro Uniper.

„Teoreticky by hodnota součtu jednotlivých částí E.ONu a Uniperu měla být větší než aktuální hodnota nerozděleného E.ONu, jelikož odštěpení vytvoří větší transparentnost a možnosti,“ říká Thomas Deser, portfolio manažer ze společnosti Union Investment.

Uniper také disponuje významnou částí pro komoditní obchodování, která v loňském roce přispěla čtvrtinou příjmů. Zahrnuje podíly v plynovodech, zásobnících pro skladování plynu a obrovským plynovým polem na Sibiři. Uniper také vlastní třetí největší ruskou soukromou společnost vyrábějící elektřinu.

Reakce ze strany potenciálních investorů byly prozatím smíšené. Někteří se z obav spojených se sankcemi zdráhají mít expozici vůči Rusku. Jiní mají špatné zkušenosti s E.ONem a nemají zájem investovat do další z velkých německých energetických společností.

Opatrnost je pochopitelná. Pro forma finanční výkazy Uniperu ukazují čisté ztráty ve všech posledních třech letech. Hodnota společnosti v knihách E.ONu byla 15,5 miliardy euro na začátku roku, nyní je necelých 12 miliard euro. Někteří z analytiků hodnotu odhadují okolo 5 miliard euro.

Podle Schäfera dává větší smysl dívat se na provozní výkony Uniperu, ne na čisté příjmy, který byly ovlivněny opakovanými odpisy aktiv pro výrobu elektrické energie. Potom již situace není tak nepříznivá. Upravený zisk za první pololetí letošního roku byl 1,5 miliardy euro, což je o 50 % více oproti stejnému období v předchozím roce.

Momentální plán Uniperu na snížení dluhu a zlepšení ratingu, který je v současné době jeden stupeň nad „junk“, počítá se snížením nákladů, postupným snižováním kapitálových výdajů a prodejem aktiv v hodnotě 2 miliard euro. Uniper letos vyplatí dividendy v celkovém objemu 200 milionů euro, což představuje 0,55 euro na akcii.

Pracovní nabídky od společnosti E.ON Česká republika, s.r.o.

Úvodní fotografie: Uniper

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

2. prosinec 2015

13. září 2023

10. duben 2025

29. listopad 2025

23. červen 2026

24. červen 2026

Offshore parky bez dotací možná zůstanou pouze na papíře. Německé asociace žádají vládu, aby jednala

24. červen 2026

Komentáře (0)

Loading