7. únor 2016

Načítání...

Výrobci baterií zvyšují ceny a demonstrují tak svůj vliv nad automobilkami. Období, kdy soutěžili o zakázky, končí

David Vobořil

12. listopad 2018, 14:38 (Aktualizace: 1. březen 2019)

30 komentářů

Poptávka po elektrických vozidlech celosvětově roste, ruku v ruce s tím roste i poptávka po bateriích respektive bateriových článcích. Jen v roce 2017 byly využity články o kapacitě 30 GWh. To je stejně jako za předchozích pět let dohromady.

Téměř všichni němečtí výrobci automobilů oznámili pro příští roky nové modely s elektrickým pohonem. Po několika letech váhání chtějí VW, Daimler, BMW a další od roku 2020 vyrábět několik stovek tisíc elektromobilů ročně. Elektromobily jsou na cestě na masový trh a nejdůležitější složka, baterie, se stávají vzácnou komoditou.

Zatímco při dosavadní poptávce byli výrobci akumulátorových článků nuceni o kontrakty s automobilkami soutěžit snižováním ceny na minimum, výhled významně rostoucí poptávky, cen primárních surovin a potřeba kapitálu asijských výrobců pro navýšení výrobních kapacit předznamenává růst ceny této důležité součásti elektřinou poháněných vozidel. Například Audi je tohoto trendu již svědkem, když její dodavatel, LG Chem, navýšil cenu svých akumulátorových článků.

Rozmach elektromobility závislý na dodávkách z Asie

Ačkoliv se o výrobu vlastních akumulátorových článků mnohé evropské společnosti pokoušely, nakonec nikdy nebyly schopny konkurovat cenám asijských výrobců. Masivní výroba článků a baterií v Evropě je aktuálně pouze vizí Evropské komise a některých automobilek a dodavatelů.

Automobilky jsou tak závislé na dodávkách z Číny, Japonska a Jižní Koreje, odkud pochází 90 % dodávek. Při současné poptávce museli asijští výrobci bateriových článků soutěžit cenami, aby získali smlouvy s automobilkami. S rostoucí poptávkou po elektrických vozidlech však získávají čím dál větší moc.

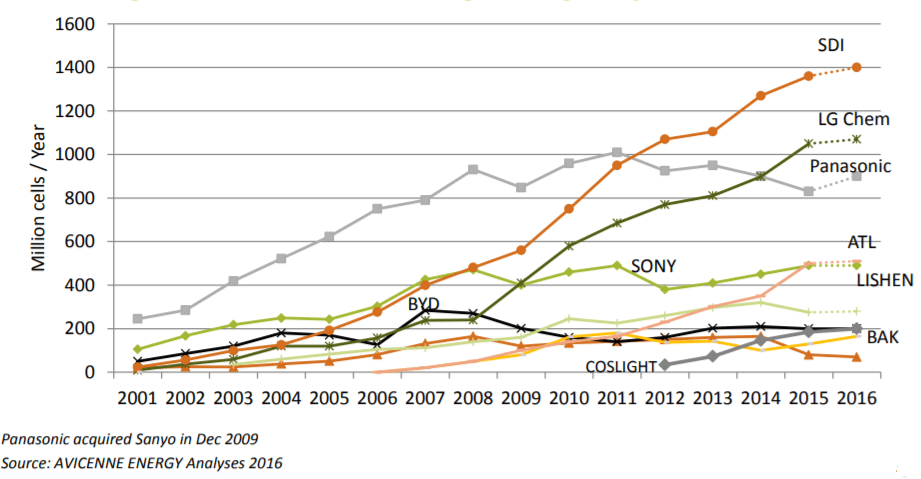

Malí dodavatelé se stali globálními korporacemi. 80 % trhu ovládá jen několik výrobců. Mezi zaběhlé značky, jako je Panasonic, LG Chem a Samsung SDI přicházejí agresivní rychle rostoucí výrobci jako SK Innovation z Koreje, ale také Lishen, BYD a především CATL z Číny. Bez nich by budoucí poptávka nemohla být uspokojena.

Budoucí poptávka si vyžádá významné investice do výrobních kapacit

Na trhu s bateriemi se točí stovky miliard korun, je to však zároveň odvětví vysoce rizikové a extrémně volatilní.

„Výrobci bateriových článků se nyní ocitají v kritickém bodě. Poptávka je obrovská, ceny surovin, jako je kobalt a lithium, vystřelily vzhůru a konkurence roste,“ říká automobilový expert Wolfgang Bernhart z poradenské společnosti Roland Berger.

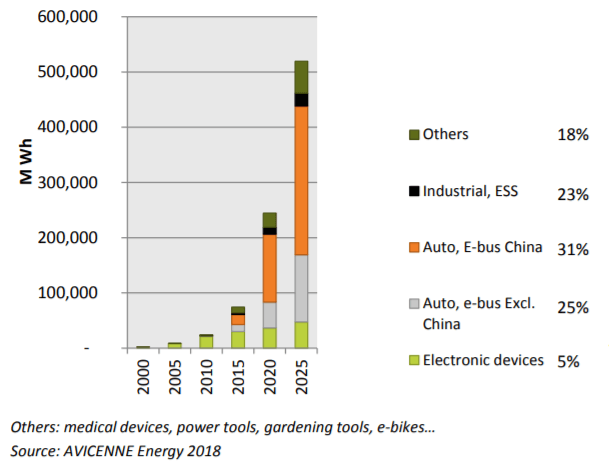

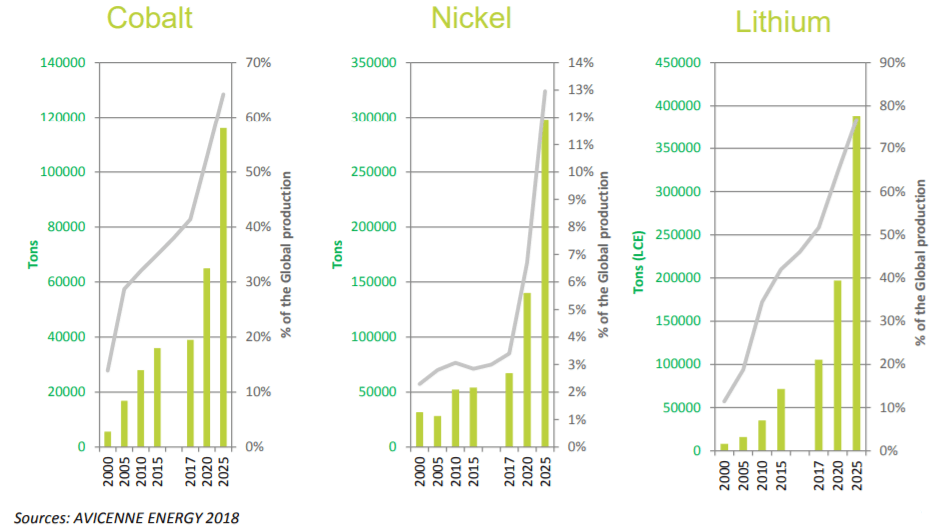

Během dvou let vzrostla cena lithia o 150 %, cena kobaltu dokonce o 300 %. Důvodem je vzrůstající poptávka po lithium-iontových bateriích. Zatímco v současnosti se ročně vyrobí baterie o celkové kapacitě 120 GWh, v roce 2025 by to dle odhadů Avicienne Energy mělo být již 520 GWh. Téměř 80 % těchto baterií zamíří do automobilového průmyslu.

Aby nyní výrobci udrželi krok s trhem, budou muset masivně zvýšit své výrobní kapacity – a učinit tak co nejrychleji. V příštích deseti letech si to podle Bernharda vyžádá investice ve výši 100 miliard eur. Ti, kteří nezainvestují nyní, v dlouhodobém horizontu nepřežijí. Výrobci akumulátorových článků však své marže v rámci konkurenčního boje osekali na dřeň. Aby mohly investovat, budou zákonitě muset zvýšit cenu svých produktů.

Smlouvy mezi výrobci akumulátorových článků a automobilkami jsou uzavírány v průměrné období tři až čtyři roky. Nové kontrakty tak lze očekávat již za jiné sumy, než které byly automobilky doposud zvyklé za bateriové články vynakládat.

„Aby se jejich baterie před třemi lety prodaly, výrobci udržovali ceny natolik nízké, že nevydělali žádné peníze,“ říká expert na baterii Christophe Pillot, ředitel společnosti Avicenne Energy v Paříži.

Korejský Samsung SDI měl v roce 2016 obrat ve výši čtyř miliard eur, zaznamenal však ztrátu přesahující 700 milionů eur. Teprve v loňském roce se společnost přehoupla do černých čísel, při obratu pět miliard eur dosáhla provozního zisku téměř 90 milionů eur.

Ačkoliv výrobci akumulátorových článků generují významné peněžní toky, musí téměř vše znovu investovat, uvádí Bernhard. Samsung SDI investoval v roce 2017 více než 720 milionů eur. Podle výpočtů společnosti Roland Berger by však tato částka měla v příštích letech vzrůst na 1-1,5 miliardy eur ročně. Teprve potom bude mít tento jihokorejský výrobce šanci přežít na trhu.

Rostoucí ceny pro zajištění kapitálu

Aby nyní producenti získali potřebný kapitál, zvyšují ceny svých bateriových článků – příkladem je LG Chem dodávající pro Audi. Tento trend pozorují i Bernhart a Pillot. Také automobilový průmysl, zdá se, vnímá riziko rostoucí závislosti.

Volkswagen minulý týden oznámil spolupráci s korejským výrobcem SK Innovation. Spolu mají vybudovat dvě továrny, jednu z nich v Německu. Wolfsburgská automobilka tím chce předejít riziku rostoucích cen bateriových článků.

Momentálně je po celém světě ve výstavbě okolo 40 velkých továren na výrobu lithium-iontových akumulátorových článků, téměř všechny v Asii. Většina nejrychleji se rozšiřujících společností pochází z Číny. Ty těží z podpory ve své domovské zemi.

Například každý, kdo chce prodávat elektromobily v Číně, musí používat bateriové články dodané jedním z čínských výrobců. To těmto výrobcům poskytuje obrovskou výhodu nad konkurencí. V rámci četných partnerství s čínskými výrobci automobilů dodávají čínské společnosti články například Daimleru a BMW. Největší čínský výrobce článků, Contemporary Amperex Technology (CATL), chce v roce 2022 v Německu vybudovat první továrnu na bateriové články.

Investice do primárních surovin

Jedním z důležitých aspektů pro zachování konkurenceschopných cen bateriových článků jsou investice do zajištění primárních surovin, jako je kobalt a lithium. CATL letos v březnu odkoupil 90% podíl v kanadském producentovi lithia NA Lithium. Dodávky kobaltu a lithia si však zajišťují i samotné automobilky, již před rokem jednali s producenty kobaltu VW a BMW. Tímto by mohly být alespoň částečně omezeny masivně kolísající ceny surovin pro výrobce.

„To je další způsob, jak uspořit na nákladech, dostat se do dodavatelského řetězce co nejdříve,“ říká expert Pillot.

Čína si také v rané fázi zajistila smlouvy o dodávkách kobaltu s Kongem, které má na svědomí přibližně dvě třetiny světové produkce této suroviny. Africká země vyprodukovala v roce 2016 66 000 tun. Druhý největší producent, Čína, oproti tomu vyprodukoval téměř devětkrát menší množství, 7 700 tun.

Úvodní fotografie: Výrobní závod společnosti CATL. Zdroj: CATL

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

26. květen 2016

23. září 2017

27. listopad 2017

12. prosinec 2017

8. leden 2018

9. únor 2018

27. únor 2018

Komentáře (30)

mykanec12. listopad 2018, 16:40

Jsme my to ale šťastlivci že nám zaručeně spolehlivá firma vyrábí akumulátory HE3DA!

:-(

Martin Hájek12. listopad 2018, 22:45

Nechci nic říkat, ale přesně tohle jsem říkal :-), tedy: 1. Jsou tu limity primárních surovin, zejména kobaltu, jehož těžbu prakticky nelze zvýšit, protože s výjimkou Konga není žádný důl na kobalt, jde o doprovodnou surovinu při těžbě mědi. Aby se vyplatilo těžit měď do zásoby nebo na ní prodělávat, musela by jít cena kobaltu do úplně jiných výšek. 2. Asiati nejsou idioti. Jakmile ovládnou trh s bateriemi, začnou evropské automobilky vydírat, to se přesně potvrdilo. Na levné baterie je možné zapomenout. Zvláště pokud si EU naordinovala povinné elektromobily po roce 2025 a v Asii vědí, že EU prostě MUSÍ koupit. 3. Výroba baterií v Evropě zůstává jen vlhkým snem Eurokratů v Bruselu. To nutně musí časem vést k úpadku evropského automobilového průmyslu. Ten má dnes vybudované skvělé know-how ve spalovacích motorech, ale v elektromobilitě mu naprosto ujel vlak a už ho nikdy nedožene.

Honza13. listopad 2018, 00:49

Odpověď na: Martin Hájek, 12. listopad 2018, 22:45

Zcela opomíjíte technologický vývoj... a také bych upozornil, že Evropané nejsou tak neschopní, jak píšete. V Evropě se nevyrábí pouze auta, Evropa je konkurenceschopná prakticky ve všech průmyslových odvětvích (jen ty nejsou tolik medializovány). Takže, pravděpodobně se i ty elektrochemické články nakonec budou vyrábět v Evropě.

Martin Hájek13. listopad 2018, 23:31

Odpověď na: Honza, 13. listopad 2018, 00:49

Technologický vývoj se už teď na škále 10-15 let moc neuplatní. Když postavíte megagigafactory na baterky, tak jí budete chtít alespoň 10 let provozovat na plný výkon a budete chtít, aby se zaplatila. Zásadní inovace připadají v úvahu až v další generaci, ne za 5 let. Tady nejsme u mobilních telefonů.

Jan Veselý14. listopad 2018, 14:30

Odpověď na: Martin Hájek, 13. listopad 2018, 23:31

:-) Tak asi proto všichni producenti baterií staví nové fabriky jak o život a globální produkční kapacita utěšeně roste. Všichni se chtějí urvat kus na trhu, který má potenciál nárůstu na tisícinásobek poměrů, které byly zvykem za časů, kdy byly baterie jen pro elektroniku.

Martin Hájek14. listopad 2018, 23:23

Odpověď na: Jan Veselý, 14. listopad 2018, 14:30

Pletete si technologický vývoj = inovace a nárůst výrobních kapacit. Právě proto, že výrobní kapacity rostou jako houby po dešti, tak se logicky inovace na nějakou dobu zastaví, protože bude potřeba ty nové kapacity xlet provozovat, aby se zaplatily. Mezi tím samozřejmě výzkum poběží dál, ale na trhu se to projeví až v další případné generaci baterií z x+y let, tedy za dlouho :-).

Josef12. listopad 2018, 23:27

Dříve nebo později se trh stabilizuje. Pokud zůstanou ceny baterií vysoké kvůli ceně surovin nebo jejich nedostatku svět půjde cestou jiných druhů baterií například sodíkových. Rychlost vývoje je o množství peněz , které se do něj investují a pokud se budou baterie používat pro výrobu řádově 100 mil vozů ročně , pak peněz do vývoje bude řádově více než dnes. Současné problémy způsobila státní regulace - povinná elektrifikace vozů a dotace výsledkem je jako vždy urychlené zavádění technologicky nezralé technologie v masovém měřítku. / podobně jako svého času naše FV panely /. Pokud se trh kvůli těmto regulacím nezhroutí okolo roku 2030 se budou vyrábět jen EV a nebo plug-in hybridy. V opačném případě se EV dostanou do pozice FV panelů u nás.

Jan Veselý13. listopad 2018, 06:28

Takže se nám úspěšně přehřál trh. Trh se chová logicky, když poptávka silně převyšuje nabídku, ceny rostou a z výroby se stane dobrý kšeft. Tím se o to více začne stimulovat navyšování výrobních kapacit a konkurence. A za pár let ceny o to více splasknou. Tohle už tu před 10 lety bylo s FV panely.

Současná situace bude stimulovat výrobce elektromobilů, aby dostali z 1 kWh vyšší hodnotu (tj. nižší spotřeba), výrobce baterií, aby expandovali jako zběsilí a aby hledaly chemismy s menším podílem problematických surovin, a producenty surovin, aby otevírali nová ložiska a zdokonalovali extrakční techniky.

Martin Hájek13. listopad 2018, 23:35

Odpověď na: Jan Veselý, 13. listopad 2018, 06:28

Tak jim přejme úspěšné hledání a buďme malinko skeptičtí ke grandiózním plánům na expanzi elektromobilů v letech 2025 a 2030, na kterou není ani dostatek primárních surovin (ve smyslu odpovídajících těžebních kapacit).

Carlos13. listopad 2018, 23:45

Odpověď na: Martin Hájek, 13. listopad 2018, 23:35

A nemáme nějaký obdobný chemismus s využitím třeba niklu či železa? Jsou v podobné skupině prvků jako kobalt.

NN14. listopad 2018, 00:22

Odpověď na: Carlos, 13. listopad 2018, 23:45

??? Vy chcete vynalézt edisonku?

Carlos14. listopad 2018, 00:35

Odpověď na: NN, 14. listopad 2018, 00:22

Ne, ale součástí komplexního chemismu Li-Ion baterií je atom kobaltu, železo, kobalt a nikl jsou ve PSP v VIIIB skupině a mají stejné oxidační čísla, železo tedy navíc i 6.

Petr14. listopad 2018, 10:10

Odpověď na: NN, 14. listopad 2018, 00:22

Lithium-železité baterie už dlouho vyrábí nejvíc Čína pro elektrokola a starší generaci ebusů.

Jan Veselý14. listopad 2018, 14:25

Odpověď na: Carlos, 13. listopad 2018, 23:45

Ni-Fe baterie už jsou tu od Edisona. Do aut se nehodí, ale na stacionární aplikace by to asi šlo, kdyby bylo zle a nebylo dost lithia. A to nemluvím o tom, že v lithiových NMC článcích je postupně vyšší a vyšší procento kobaltu nahrazováno právě niklem.

Carlos14. listopad 2018, 20:23

Odpověď na: Jan Veselý, 14. listopad 2018, 14:25

No že se všichni tak chytnou Edisonových článků jsem netušil. Ne, myslel jsem, jak píši výše, náhradu drahého kobaltu.

Nikl-železné články by ale opravdu mohly asi být ve stacionárních aplikacích zajímavé, proti olovu se prý skoro neopotřebovávají, jen by to chtělo pro ně také najít vhodný gel jako elektrolyt.

Jaroslav18. listopad 2018, 19:38

Odpověď na: Jan Veselý, 14. listopad 2018, 14:25

Ni-Fe maji vysoke samovybijeni. Li Ion skoro nic.

Petr Nejedlý14. listopad 2018, 14:03

Odpověď na: Martin Hájek, 13. listopad 2018, 23:35

A to je ještě potřeba započítat předpokládané masové uplatnění baterií v elektroenergetice. Někteří z místních věrozvěstů by mohli zasvěceně pohovořit. Jsem fakt zvědav na to, zda a případně kdy se tyto dva proudy poptávky sejdou, jak se výsledně promítnou do cen baterií a následně do globálních požadavků na primární suroviny. Pikantní bude, až se budou zelení rozčilovat ohledně plundrování životního prostředí a otvírání nových dolů v rozvojových zemích...

Jan Veselý14. listopad 2018, 14:38

Odpověď na: Petr Nejedlý, 14. listopad 2018, 14:03

Já myslím, že snížení materiálových toků v energetice tak odhadem o dva řády bude vítáno. A vše recyklovatelné, to se o uhlí, zemním plynu či uranu 235 říct nedá.

Začne se určitě s extrakcí ze zbytků těžby jiných kovů (kobalt je například vedlejší produkt těžby mědi nebo niklu). Více kobaltu v bateriích a méně na haldách, kde se postupně uvolňují do povrchových a podzemních vod? Jasně!

Petr Nejedlý14. listopad 2018, 15:03

Odpověď na: Jan Veselý, 14. listopad 2018, 14:38

Jo, jo, pokud se týká některých oblastí energetiky, tak váš optimismus a kreativita nezná mezí :-) Já osobně bych se trochu obával, že už od těžby surovin se tvrdě půjde po ekonomii těžby, takže pokud bude (a v dnešní době již globálně) výhodnější otevřít nový důl na zelené louce v Kongu, tak bude prostě otevřen. Nicméně synergické efekty z těžby jiných surovin/kovů ze stávajících lokalit jsou samozřejmě na ráně jako první, to je opravdu elementární, co provozovatele napadne, protože otevřít nový důl není jednoduché a levné ani v Kongu. A samozřejmě recyklace je velmi dobrá věc, ovšem obvykle spojená s vynaložením výrazného množství energie, která obvykle pochází z uhlí, plynu, jádra...

Jan Veselý14. listopad 2018, 15:47

Odpověď na: Jan Veselý, 14. listopad 2018, 14:38

Masivní nasazování baterií v elektrotechnice bude potřeba, ale až se podíl OZE dostane někam k 60-70% podílu, možná i více a bude jich třeba relativně málo (6-12 hodin špičkové spotřeby, více nemá ekonomický smysl), tím ovšem padá ten argument s recyklací, energie bude převážně z obnovitelných zdrojů.

I kdyby ne, rozhodně to nebudou současné miliardy tun/rok spotřebu uhlí a ropy.

Josef14. listopad 2018, 22:27

Odpověď na: Jan Veselý, 14. listopad 2018, 14:38

No a to jako myslíte že baterie ušetří uhlí ? Já bych řekl, že pokud se přechod na Ev povede , pak zlevní doprava a ve výsledku po povede k nárůstu dopravního zatížení a sekundárně k růstu spotřeby energie a protože je většina energie vyráběna z fosilních paliv vzroste spotřeba jejich těžby. Je naivní předpokládat ,že rozvoj OZE způsobí pokles spotřeby fosilních paliv v situaci , kdy každý rok roste polulace o 80 mil miliarda lidí očekává připojení k el. síti.

Jan Veselý15. listopad 2018, 08:14

Odpověď na: Jan Veselý, 14. listopad 2018, 14:38

Myslím tím to, že baterie jsou součástí trendu, kdy se uhelně-plynové elektroenergetika (80% spotřeby uhlí) nahradí OZE, dominantně VtE a FVE, kterým baterie umožní zvýšit podíl na trhu a efektivněji vytlačovat pryč uhelné zdroje, tj. snižovat spotřebu uhlí.

Mám pro Vás dobrou správu, loni byl první rok, kdy byl nárůst spotřeby elektřiny plně saturován novu výrobou z OZE a ještě trochu zbylo. A potenciál rychlosti jejich růstu ještě zdaleka nebyl vyčerpán.

Petr Nejedlý14. listopad 2018, 16:14

Aha, takže teď zpočátku baterie potřebujeme ale potom budeme mít tolik OZE, až nebudou vlastně potřeba a vlastně ani recyklace nebude problém, protože bude elektřina z OZE. Jo, jo, vše bude vyřešeno. Já bych tu naši akademickou diskuzi zakončil tak, že nám nezbyde nic jiného než počkat, až se třeba němečtí soudruzi dostanou na 60-70% OZE alespoň v elektřině, jelikož odstaví JE a uhlí, a poté se můžeme k naší diskuzi vrátit a probrat něco z technického reálného života - třeba problematiku pokrývání průmyslové poptávky (budeme přece recyklovat o sto šest) po elektřině a řízení přenosových a distribučních sítí v zimním období. Přeji příjemný zbytek dne :-)

Petr Nejedlý14. listopad 2018, 16:18

Odpověď na: Petr Nejedlý, 14. listopad 2018, 16:14

Pardon, vyskočil jsem z vlákna. Reakce na Jan Veselý; 15:47

Milan Vaněček14. listopad 2018, 18:48

Odpověď na: Petr Nejedlý, 14. listopad 2018, 16:14

To je spousta keců o bateriích, podobné to bylo před 15 lety se slunečními články. Kecy, kecy lidí kteří nevidí do dané problematiky.

A najednou, tak okolo roku 2023 tu budeme mít jeden TW instalovaného výkonu ve fotovoltaice, žádné katastrofické scénáře ohledně nedostatku surovin už se nekonají, ceny klesají tak jak mají....

Prosím zachovejte klid, v laboratořích je už spousta nových technologií pro baterky do aut i do energetiky, VW říká že už má nasmlouváno baterek na 50 milionů elektromobilů, ....

Kdo říká "to nééjde" tak bude za pár let jen směšnou figurkou.

Jan Veselý14. listopad 2018, 22:00

Odpověď na: Petr Nejedlý, 14. listopad 2018, 16:14

Máte tam sice jednu zapomenutou negaci, ale asi jste mě pochopil. Jinak ovšem čekat netřeba, Dánové na oněch 60% spotřeby z variabilních OZE (hlavně VtE) už jsou a spolehlivost dodávek mají vyšší než ČR, za pár let dotáhnout svou transformaci elektroenergetiky, kdy podíl uhlí na výrobě elektřiny z >90% v roce 1991 klesne na nulu.

Jaké očekáváte problémy s řízením sítí? Baterie jsou úžasný regulační prvek, kam se na ně hrabou nějaké turbíny.

Petr Nejedlý15. listopad 2018, 00:33

Děkuji za ten příklad DK, je to ovšem spíše naopak resp. to hezky dokumentuje, že máme problém. DK je v porovnání s DE energetický trpaslík a v DK problematiku regulace sítě v podstatě neřeší. Mají silná propojení s Norskem, Švédskem a DE, včetně HVDC. Výkon vodních el. v Švédsku a Norsku je regulován podle aktuálního výkonu VtE v DK. Je to jejich obchodní a technický model, který problematiku regulace v podstatě obchází. Nicméně DE to bude jiná káva. Do 60-70% OZE v elektřině ještě mají daleko a již nyní ovlivňují svými VtE celou Evropu (viz např. problematika Phase Shifters). Jinak v DE vzhledem k velikosti jejich soustavy chtějí regulovat plynem. Regulační schopnosti baterií z hlediska např. rychlosti regulace nezpochybňuji, jenom bych chtěl upozornit, že výše uvádíte, že při vysokém zastoupení OZE jich bude potřeba "relativně málo". A samozřejmě kouzlo bateriové regulace spočívá v tom, že musíte mít dostatečně nakumulováno (samozřejmě podle vás výrobou z OZE), což může být třeba v zimě problém. Tož tak a přeji dobrou noc.

Jan Veselý15. listopad 2018, 08:07

Asi jsme se úplně nepochopili, ekonomický smysl mají baterie pro krátkodobou akumulaci, tj. max cykly v řádu dnů. A samozřejmě jsou úžasným prvkem síťové infrastruktury, který je bezkonkurenční na regulaci sítě, a který umožňuje podstatně navýšit koeficient využití síťové infrastruktury a zvýšit její robustnost.

Rozhodně se ale nehodí pro dlouhodobou akumulaci, kdy by měly pokrýt ony kritické situace, kdy v zimě přijde na 14 dní hnusné, bezvětrné počasí. Tady zatím vidím ekologickou niku pro pružnou výrobu z fosilních paliv (posledních 10-20% výroby). Výhledově lze tady například zemní plyn nahradit nějakou kombinací biopaliv, vodní energie a syntetických paliv, je to otázka dalšího technologického vývoje. A jen upozorňuji, že ČR má už teď zásobníky na cca 50 TWh plynných paliv a 50 TWh kapalných paliv. To druhé je možné rychle a levně navyšovat, stojí asi 1000x méně na pořízení než baterie.

Petr Nejedlý15. listopad 2018, 08:36

Odpověď na: Jan Veselý, 15. listopad 2018, 08:07

Takže ten tabulkově výrazný podíl výroby OZE v DK jsme si vysvětlili. Jinak myslím, že jsme se v zásadě pochopili. V soustavě rozsahu DE je významná bateriová regulace už i v rozsahu dnů podle mého velice ambiciózní myšlenka, hlavní její uplatnění vidím na úrovni distribučních soustav a v podstatně kratších časových horizontech. Takže v zimě to bude v DE vykrývat plyn. Tady mimochodem přichází na řadu ekonomická otázka, jelikož provozovatel nebude ochoten provozovat zdroj, který by měl občasně pracovat např. pouze v průběhu několika měsíců v roce resp. si za to nechá pořádně zaplatit. Náhradu zemního plynu biopalivy vidím jako poměrně drsné zvěrstvo, které by mělo výrazné dopady do ŽP. Environmentální amatérská hnutí už teď napáchala nenapravitelné škody biopalivy I. generace, ačkoliv nebyly primárně směřovány do energetiky. Technologický vývoj a desítky převratných řešení skrytých v laboratořích nechávám vizionářům, energetici standardně pracují s tím, co je k dispozici a je pokud možno dlouhodobě provozně ověřeno, protože po nich veřejná služba žádá velmi vysokou spolehlivost dodávek. Tož tak, je to sice hezké přeskakovat v diskuzi na různá energetická témata jako motýli z květu na květ, já ale odjíždím a budu na netu až o víkendu. Takže bych se s dovolením rozloučil.

Milan Smrž22. prosinec 2018, 15:57

Odpověď na: Petr Nejedlý, 15. listopad 2018, 08:36

Nevím o tom, že by někdo seriózně uvažoval o náhradě zemního plynu biopalivy. Z obnovitelné, aktuálně neprodejné elektřiny lze vyrobit energetické plyny (P2G) vodík, metan, či další komodity (teplo do sezónních zásobníků, pohonné hmoty pro různé aplikace). Biopaliva mají tu nectnost, že jsou energeticky velmi málo účinná, např. ve srovnání s fotovoltaikou. Sluneční záření zpracovává rostlina s 0,5% účinností, nová FV je dnes nad 20%. Od těch půl procent je třeba odečíst další energetické náklady na získání a zpracování biomasy.

Loading