Elektroenergetika v ČR v roce 2025

Stabilizace po energetické krizi a příprava k transformaci české energetiky.

Shrnutí

- Celková netto výroba elektřiny v ČR v roce 2025 poprvé od roku 2021 vzrostla, a to o 2,6 TWh na 71,4 TWh. Růst výroby táhly jaderné elektrárny, jejichž netto výroba vzrostla meziročně o 2,2 TWh na 30,3 TWh (brutto výroba dosáhla 32,066 TWh).

- České uhelné elektrárny vyrobily loni stejně jako v roce 2024 necelých 24 TWh elektrické energie. To je o téměř 10 TWh méně než v krizovém roce 2022, od kdy klesla výroba uhelných elektráren o 28 %.

- Řiditelný výkon uhelných elektráren by do budoucna měly nahradit zejména nové plynové teplárny a elektrárny. I přes očekávaný růst výkonu plynových zdrojů nicméně zpráva European Resource Adequacy Assessment 2025 indikuje problém se zajištěním zdrojové přiměřenosti v ČR, který se odráží v počtu hodin, ve kterých nebudou zdroje schopné pokrýt poptávku po elektřině. Ten postupně roste až na 68 hodin v roce 2035.

- Čistá spotřeba elektřiny minulý rok dosáhla 59,3 TWh. Celková spotřeba elektřiny v ČR v roce 2025 tedy vzrostla meziročně o 2,3 %, a nenavázala tak na klesající trend z posledních let. Za růstem spotřeby stojí zejména chladnější počasí oproti předchozímu roku a vyšší stabilita koncových cen elektřiny.

- Ve srovnání s rokem 2024 došlo v roce 2025 k nárůstu objemu exportované elektřiny do sousedních států. Čistá obchodní bilance ČR tvořila 7,56 TWh elektrické energie, což ve srovnání s rokem 2024 představuje 18% nárůst.

- V hodinovém srovnání ČR celkem 6 735 hodin elektřinu exportovala a 2 025 hodin ji importovala (poměr export vs. import činil zhruba 77:23). Tento poměr je stejný jako v roce 2024.

- Rok 2025 potvrdil další posilování role obnovitelných zdrojů energie v české elektroenergetice. Celková výroba elektřiny z obnovitelných zdrojů dosáhla v roce 2025 přibližně 12,1 TWh, což odpovídalo zhruba 17 % celkové výroby elektřiny v České republice.

- Tempo růstu solárních elektráren začíná narážet na své limity a sektor čelí novým, zejména ekonomickým, výzvám. Solární zdroje přesto zůstávají nejrychleji rostoucím druhem zdrojů v České republice a získávají si stále významnější roli v pokrývání domácí spotřeby elektřiny.

- Výroba elektřiny z větrných elektráren klesla kvůli nepříznivým povětrnostním podmínkám meziročně o 13 %, a výroba tak byla nejnižší od roku 2018. Rok 2025 přesto znamenal pro českou větrnou energetiku určitý obrat k lepšímu. Legislativní změny (akcelerační zóny, vyšší limity, komunitní energie) a rozsáhlé plány investorů vytvářejí podmínky pro rychlejší rozvoj v následujících letech.

- Podobně jako v roce 2024 byl i v loňském roce vývoj cen elektrické energie na velkoobchodních trzích klidnější oproti volatilnímu období energetické krize v letech 2021 až 2023.

- S pokračujícím růstem instalovaného výkonu ve fotovoltaikách napříč Evropou, včetně Česka, rostl v loňském roce i výskyt nulových či záporných cen elektrické energie na denním trhu. Zatímco v roce 2024 cena elektřiny klesala k nule, nebo do záporu v období mezi dubnem a zářím v celkem 319 hodinách, v loňském roce se ve srovnatelném období jednalo o 375 hodin.

- Z pohledu fungování krátkodobého trhu nejen v České republice, ale i dalších zemích Evropy, přinesl loňský rok jednu zásadní novinku - přechod na 15minutový obchodní interval na denním trhu. Zkrácení vypořádací periody je klíčové zejména v kontextu rostoucího instalovaného výkonu v intermitentních obnovitelných zdrojích, tedy fotovoltaikách a větrných elektrárnách.

- Ceny elektřiny pro domácnosti v průběhu roku klesaly napříč všemi typy kontraktů, a to i přes růst stálých měsíčních plateb. Nejrychleji reagovaly produkty bez fixace, které sice zůstaly nejdražší, ale nabídly i největší krátkodobý pokles cen. Celkový pokles obchodní složky ceny elektřiny se pohyboval kolem 8 %. Regulovaná složka se na rok 2025 prakticky nezměnila, na rok 2026 poklesne v průměru o 15 % díky převedení poplatku za POZE na stát.

Klíčové ukazatele roku 2025

Celková výroba elektřiny

Výroba jaderných elektráren

Výroba solárních elektráren

Podíl OZE na výrobě

Přeshraniční bilance

Čistá spotřeba elektřiny

Obchodní složka ceny elektřiny

Nulové či záporné ceny

Úvodní slovo

Rok 2025 lze označit za druhý zcela pokrizový rok v energetice Evropské unie. Jen málo období poznamenalo evropskou energetiku tak jako roky 2021 až 2023. Spotřeba elektřiny i plynu se v těchto letech podstatně snížila, a to kvůli rekordně vysokým cenám komodit. Ty se teprve v průběhu roku 2024 stabilizovaly na úrovních, které zde patrně zůstanou delší dobu. Pokles cen komodit v kombinaci s chladnějším počasím přispěly k obratu v minulých letech pozorovaného trendu a spotřeba elektřiny i plynu v roce 2025 vzrostla.

Dění na evropských energetických trzích a v české energetice stále více zajímá nejen odborníky, ale i širší veřejnost. Energetika totiž v posledních letech prochází rozsáhlou transformací, která se dotýká nejen firem, ale také domácností. Ve veřejné debatě, v byznysu, ale i v každodenní konverzaci mezi lidmi mimo obor se dnes můžeme běžně setkat s tématy, jako je odklon od uhlí, výstavba nových jaderných zdrojů či boom fotovoltaických elektráren.

Report Elektroenergetika v ČR v roce 2025 si proto klade za cíl shrnout v datech vývoj české elektroenergetiky za poslední rok a nabídnout čtenářům vysvětlení hlavních milníků a jejich dopadů na firmy a domácnosti. Pomáhá tak lépe pochopit, jak tolik diskutovaná transformace energetiky dopadá na koncové spotřebitele, kteří jsou našimi čtenáři a uživateli.

Výroba elektřiny

Celková výroba elektřiny v ČR v roce 2025 poprvé od roku 2021 vzrostla, a to o 2,6 TWh (+3,8 %) na 71,4 TWh. Růst výroby táhly jaderné elektrárny, jejichž netto výroba vzrostla meziročně o 2,2 TWh (8,0 %) na 30,3 TWh. Brutto výroba jaderných elektráren vzrostla dokonce na 32,066 TWh, což je dosud nejvíce za jeden kalendářní rok. Významný růst zaznamenaly také solární elektrárny (+0,8 TWh / +20,4 %) a elektrárny spalující biomasu (+0,7 TWh / +30,7 %). Naopak největší pokles nastal loni u vodních elektráren (-0,9 TWh / -36,9 %).

V porovnání s rokem 2022, ve kterém vrcholila energetická krize v Evropě, byla loňská výroba elektřiny v ČR o téměř 8 TWh nižší. Uvedený pokles zhruba odpovídá poklesu výroby hnědouhelných a černouhelných zdrojů za stejné období.

Mírný růst výroby se v loňském roce promítl do celkové bilance elektřiny, v rámci které byl po dvouletém poklesu opět zaznamenán nárůst v čistém exportu elektřiny z ČR. Ten za uplynulých 12 měsíců vzrostl meziročně o zhruba 1 TWh (+16,7 %) na 7,5 TWh.

I v loňském roce byly největším zdrojem elektřiny v ČR jaderné a hnědouhelné zdroje. Ty se na celkové výrobě elektřiny podílely ze 42,4 %, respektive 32,2 %. Pomyslné třetí místo si po prudkém růstu výroby z posledních dvou let udržely solární elektrárny. S 6,6% podílem na celkové výrobě elektřiny a meziročním nárůstem objemu výroby o téměř 20,4 % opět předčily plynové zdroje, které se na celkové výrobě podílely 5,2 %. Další příčky s podílem mezi 2 až 4 procenty na celkové výrobě zaujaly vodní elektrárny, ostatní OZE (zejména bioplyn) a biomasa.

Výroba elektřiny je v ČR tradičně nejvyšší v zimních měsících a nejnižší v létě. Kopíruje tak sezónní výkyvy ve spotřebě elektřiny. Rok 2025 patřil v prvních pěti měsících k průměru posledních sedmi let. V letních měsících došlo nicméně k propadu výroby, přičemž v červnu byla zaznamenána vůbec nejnižší měsíční výroba elektřiny za sledované období (4,5 TWh). Také září bylo z tohoto pohledu velmi slabým měsícem, když výroba jen těsně přesáhla hranici 5 TWh.

Výroba elektřiny v budoucnu

Zatímco ČR bude v budoucnu nadále spoléhat na jaderné elektrárny, jejichž instalovaný výkon by měl v následujících deseti letech vzrůst o zhruba 7 %, uhelné elektrárny budou postupně odstavovány. Ačkoliv ČR prozatím nemá stanovený pevný termín odklonu od uhlí, mnozí provozovatelé uhelných zdrojů plánují jejich odstavení z ekonomických důvodů. Po roce 2030 se tak předpokládá, že uhlí bude spalováno především v menších teplárnách či závodních energetikách.

Očekává se naopak rostoucí výroba elektřiny z obnovitelných zdrojů energie, a to vlivem nárůstu jejich instalovaného výkonu. Výroba fotovoltaických elektráren by se měla dle studie vypracované pro společnost ČEPS do roku 2030 zhruba ztrojnásobit a v případě větrných elektráren by měla být zhruba pětkrát vyšší. Výroba plynových zdrojů by měla vzrůst přibližně na dvojnásobek.

V následujících letech má podle předpokladů narůstat závislost ČR na dovozu elektřiny ze zahraničí. Ta má okolo roku 2035 dosáhnout svého vrcholu, kdy ČR bude importovat zhruba 20 % své spotřeby elektřiny. Díky dostavbě nových jaderných zdrojů má ale potřeba dovozu elektřiny následně začít klesat.

Spotřeba elektřiny

Zatímco v roce 2024 se pokles spotřeby elektřiny trvající od roku 2021 zastavil, v roce 2025 nastal mírný nárůst, když spotřeba meziročně vzrostla o cca 2,3 %. Čistá spotřeba dosáhla 59,3 TWh. Loňský rok byl přitom mírně teplejší (+0,5 °C) než teplotní normál, nicméně byl o 1,5 °C chladnější než rok 2024, který byl z hlediska průměrné teploty nejteplejším rokem od roku 1961.

Významný růst spotřeby zaznamenaly domácnosti, mírný růst byl zaznamenán také u malých podniků. Velkoodběratelé a průmysl zaznamenali v závislosti na napěťové hladině stagnaci (VN) až mírný pokles (VVN).

Meziroční nárůst spotřeby elektřiny nastal vyjma ledna a srpna ve všech měsících roku. Nejvyšší meziroční nárůst zaznamenal únor, kdy čistá spotřeba elektřiny vzrostla o zhruba 6 %. Důvodem je zejména teplota, kdy loňský únor byl výrazně chladnější než mimořádně teplý únor v roce 2024.

Sezónní výkyvy spotřeby elektřiny byly v roce 2025 srovnatelné s rokem 2024. V roce 2025 vykázaly zimní měsíce v průměru o 27 % vyšší spotřebu než letní měsíce, v roce 2024 to bylo o 25 % více.

Vývoj spotřeby v následujících letech

Společnost predikuje budoucí spotřebu elektřiny v ČR ve dvou hlavních scénářích, respondentním a progresivním. Scénáře odrážejí rozdílné předpoklady o budoucím růstu spotřeby v závislosti na faktorech jako ekonomický vývoj, elektrifikace vytápění, elektromobilita a celková energetická náročnost ekonomiky. Podle těchto predikcí roční čistá spotřeba elektřiny včetně ztrát poroste postupně v obou scénářích, ale významněji ve scénáři progresivním: v roce 2030 se očekává 69,5–74,2 TWh a v roce 2035 75,5–83,0 TWh a do roku 2040 následně 81,5–92,1 TWh. Všechny uvedené hodnoty ukazují posun směrem k vyšší poptávce v čase v důsledku rozvoje nových elektrických odběrů a technologických změn.

Historické trendy spotřeby naznačují pomalejší elektrifikaci sektorů konečné spotřeby ve srovnání s průměrem zemí sledovaných . Míra elektrifikace mezi lety 2005 a 2023 v sektoru budov rostla pomalu z 25 % na 30 % a z 22 % na 31 % v průmyslu. Tyto míry elektrifikace v jednotlivých odvětvích zůstávají pod průměrem IEA, který činí přibližně 45 % v budovách a 33 % v průmyslu, ačkoli srovnání mezi zeměmi nezohledňuje odlišné složení pododvětví.

K urychlení elektrifikace sektorů konečné spotřeby je potřeba odstranit několik překážek. Ceny elektřiny jsou až třikrát vyšší než ceny plynu, což upřednostňuje používání fosilních paliv před elektřinou. Mezi další výzvy patří problémy s připojovací kapacitou elektrické sítě, včetně zdlouhavých povolovacích řízení pro připojení průmyslových areálů k elektrickým sítím s vyšším napětím, nedostatek politik a pobídkových programů na podporu elektrifikace a nedostatek plně funkčních velkých demonstračních projektů přímo použitelných v sektorech konečné spotřeby.

Obchodní a fyzické přeshraniční toky

Ve srovnání s rokem 2024 došlo v roce 2025 k nárůstu objemu exportované elektřiny do sousedních států. Čistá obchodní bilance ČR dosáhla hodnoty 7,56 TWh elektrické energie, což ve srovnání s rokem 2024 představuje 18% nárůst. Celkový export elektřiny činil 8,89 TWh a celkový import 1,34 TWh.

Zatímco v roce 2024 došlo k významnému poklesu exportní obchodní bilance k nejnižší hodnotě za posledních 10 let ve výši 6,34 TWh, v roce 2025 Česká republika vyvezla o 1,13 TWh více.

Zvýšený vývoz byl způsoben vyšší výrobou českých elektráren, které vyrobily o 2,6 TWh elektrické energie více než v předchozím roce. Na vyšší výrobě se podílely hlavně jaderné elektrárny.

V hodinovém srovnání ČR celkem 6735 hodin exportovala elektrickou energii a 2025 hodin ji importovala (poměr export vs. import činil zhruba 77:23). Tento poměr je stejný jako v roce 2024.

Pro představu objemu energie lze uvést, že v roce 2025 v hodinách, kdy docházelo k exportu elektřiny, ČR exportovala průměrně 1320 MWh/h, v importních hodinách to pak bylo průměrně 660 MWh/h. Ve srovnání s předchozím rokem je průměrný export o více než 180 MWh/h vyšší a import vyšší o téměř 50 MWh/h.

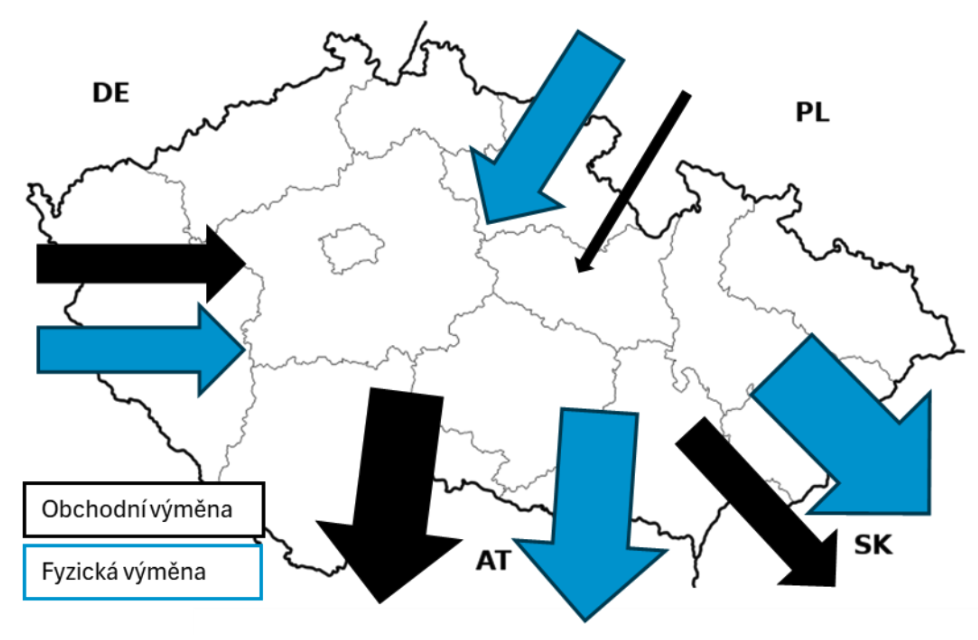

Obchodní výměny se sousedními zeměmi

Rakousko (AT) – celková bilance s naším jižním sousedem za rok 2025 tvořila čistý export ve výši 8,27 TWh a představuje největší čistou výměnu ze všech sousedů. Ve srovnání s předchozím rokem vzrostl export do Rakouska o 87 % (v roce 2024 čistá exportní pozice s Rakouskem dosáhla hodnoty 4,43 TWh).

Německo (DE) – bilance s naším západním sousedem pokračovala v importním trendu z minulého roku, kdy Česká republika importovala 2,8 TWh. V roce 2025 se objem importované elektřiny vyšplhal ještě o 50 % výše, na 4,2 TWh.

Polsko (PL) – obchodní výměny se severním sousedem zaznamenaly v roce 2025 ve srovnání s rokem 2024 bilanční otočku. Zatímco v předloňském roce činila obchodní bilance z České republiky do Polska export ve výši 0,7 TWh, v roce 2025 zaznamenala celková výměna naopak importní bilanci ve výši 0,88 TWh. Ze všech sousedů je obchodní bilance, ale také absolutní hodnoty výměn, s Polskem nejnižší.

Slovensko (SK) – celková bilance s východním sousedem za rok 2025 dosáhla exportní pozice 4,36 TWh. Ve srovnání s předchozím rokem zůstala exportní pozice mezi ČR a Slovenskem na podobné úrovni – mírný nárůst o 6 % z 4,11 TWh.

Fyzické výměny

Vzhledem k tomu, že fyzické toky energie neodpovídají těm obchodním a také vzhledem k tomu, že Česká republika leží ve středu Evropy, uvádíme níže i objem fyzicky vyměněné energie. V rámci těchto výměn jsou započítány i tzv. kruhové nebo tranzitní toky energie, tedy ty, které v rámci hodiny ČR importuje, ale zároveň je exportuje přes jinou hranici.

Výrazný rozdíl mezi obchodní a fyzickou výměnou tak způsobují zejména značné tranzitní toky ve směru ze severozápadu (z Německa a Polska) na jihovýchod (do Rakouska a na Slovensko). V roce 2025 zaznamenala největší rozdíl mezi obchodní a fyzickou výměnou česko-slovenská hranice, na které měla ČR obchodně vyvézt čistých 4,36 TWh, ale fyzicky vyvezla čistých 10,01 TWh. Druhou hranicí s největším rozdílem je pak ta česko-polská, kde bylo obchodně dovezeno čistě 0,88 TWh, ale fyzické výměny dosáhly čistého dovozu ve výši 6,28 TWh elektrické energie. Zatímco na česko-slovenské a česko-polské činily rozdíly mezi obchodními a fyzickými toky vždy přes 5 TWh, rozdíly na česko-německé a česko-rakouské byly výrazně nižší a po zaokrouhlení se oba vešly do 1 TWh.

Porovnání je patrné z tabulky a mapy níže.

| Země | Obchodní výměna [TWh] | Fyzická výměna [TWh] | Absolutní rozdíl [TWh] |

|---|---|---|---|

| AT | -8,27 | -8,85 | 0,58 |

| DE | +4,2 | +5,22 | 1,02 |

| PL | +0,88 | +6,28 | 5,4 |

| SK | -4,36 | -10,01 | 5,65 |

Klasické elektrárny

Klasické elektrárny, mezi které jsou pro účely tohoto reportu zařazeny jaderné elektrárny, uhelné elektrárny a elektrárny spalující zemní plyn, vyrábějí dlouhodobě více než 80 % elektřiny v České republice. Jinak tomu nebylo ani v loňském roce, kdy se tyto zdroje podílely na netto výrobě elektřiny z 81 %.

Jaderné elektrárny dodaly v roce 2025 do soustavy 30,3 TWh elektrické energie, což představuje meziroční nárůst o 8 %. Hrubá výroba jaderných elektráren dokonce mírně přesáhla 32 TWh. Výroba elektřiny z uhelných elektráren se proti roku 2024 prakticky nezměnila a dosáhla 23,7 TWh.

Právě u uhelných elektráren je v posledních letech pozorován nejvyšší pokles produkce. Ještě během krizového roku 2022 dodaly tyto zdroje do soustavy více než 33 TWh elektrické energie, v roce 2023 to bylo necelých 27 TWh a v posledních dvou letech se výroba ustálila na výše uvedených 23,7 TWh. Hlavním důvodem poklesu je ekonomika provozu těchto zdrojů, kdy kombinace vysokých cen emisních povolenek, klesajících cen zemního plynu a rostoucí výroby elektřiny ze solárních a větrných elektráren způsobuje, že se uhelné elektrárny stále méně uplatňují na velkoobchodním trhu s elektřinou.

Pokles výroby elektřiny z významných českých uhelných elektráren je patrný zejména u těch s nižší účinností, tedy u elektráren Chvaletice a Počerady.

| Elektrárna | 2021 [TWh] | 2022 [TWh] | 2023 [TWh] | 2024 [TWh] | 2025 [TWh] |

|---|---|---|---|---|---|

| Tušimice (ETU2) | 3,55 | 3,64 | 3,87 | 4,03 | 3,47 |

| Chvaletice (ECHV) | 3,32 | 4,47 | 2,81 | 2,57 | 2 |

| Počerady (EPC1) | 4,26 | 5,01 | 3,97 | 3,48 | 3,82 |

| Prunéřov 2 (EPR2) | 3,58 | 3,61 | 3,13 | 3,61 | 3,38 |

Výroba elektřiny z elektráren spalujících zemní plyn vzrostla loni meziročně o 6,1 % na 3,7 TWh. Ve srovnání s krizovým rokem 2022 jde ovšem o pokles o 1,7 TWh.

Uhlí a plyn na zimu

Uhelné a plynové elektrárny hrají důležitou roli nejen z pohledu celkové roční bilance výroby a spotřeby, ale také při pokrývání sezónních a denních špiček ve spotřebě elektřiny. Zatímco výroba elektřiny z jaderných elektráren je v průběhu roku přibližně konstantní, u elektráren spalujících zemní plyn a zejména poté u elektráren spalujících hnědé a černé uhlí je vidět výrazný nárůst výroby v zimních měsících. To je na jedné straně způsobeno ekonomikou provozu, tedy výskytem vyšších cen elektřiny v zimních měsících, a na straně druhé skutečností, že velká část uhelných zdrojů dodává také teplo do soustav centrálního zásobování teplem, a je proto více využívána v zimních měsících.

Jak je patrné z následujícího grafu, výroba elektřiny z hnědouhelných elektráren dosahovala loni v zimních měsících zhruba 2,3 až 2,9 TWh/měsíc, zatímco v letních měsících klesala i pod 1 TWh/měsíc. Výrazná sezónnost byla v loňském roce vidět také u elektráren spalujících zemní plyn, u kterých byla výroba elektřiny v zimních měsících násobně vyšší než výroba v letních měsících.

Konec uhelných elektráren za dveřmi

Jak je patrné z výše uvedeného vývoje výroby elektřiny z uhelných elektráren, situace na velkoobchodních trzích s elektřinou je pro tyto zdroje velmi negativní. Změna k lepšímu přitom není na obzoru. Aktuální ceny dlouhodobých kontraktů na elektřinu a emisní povolenky indikují, že by potenciálně dosahovaná hrubá marže hnědouhelných elektráren měla v následujících letech dále klesat. A s ní i jejich využití.

Významnou událostí loňského roku bylo ukončení provozu největší české černouhelné elektrárny Dětmarovice, ke kterému došlo na jaře. Elektrárna, která disponovala instalovaným výkonem 600 MW (původně 800 MW), byla odstavena po téměř 50 letech provozu.

Na obzoru je zřejmě také ukončení provozu hnědouhelných elektráren Chvaletice a Počerady a hnědouhelné teplárny v Kladně, které provozuje energetická skupina Sev.en. Ta na konci listopadu oznámila záměr ukončit provoz uvedených zdrojů, jejichž celkový instalovaný výkon přesahuje 2 GW, v prosinci 2026 nebo nejpozději v březnu 2027.

S postupným odstavováním uhelných zdrojů v ČR počítá i nedávno zveřejněná zpráva European Resource Adequacy Assessment 2025 (ERAA 2025), kterou na svém webu zveřejnila Evropská síť provozovatelů přenosových soustav elektřiny (ENTSO-E). Podle této zprávy dojde do roku 2028 k poklesu netto instalovaného výkonu zdrojů spalujících uhlí v ČR ze stávajících zhruba 7 GW na 4 GW a následně na necelý 1 GW v roce 2030. Po roce 2030 již ERAA 2025 nepočítá s provozem uhelných zdrojů v ČR.

Součástí ERAA 2025 jsou přitom pro uhlí ještě černější scénáře. Ty vycházejí z výsledků posouzení ekonomické životaschopnosti (Economic Viability Assessment - EVA) uvažovaných zdrojů a indikují pokles výkonu uhelných zdrojů v ČR na 2,3 GW do roku 2028.

Nové plynové teplárny stačit nebudou

Odstavovaný výkon a s ním spojená klesající výroba uhelných elektráren mají být postupně nahrazovány kombinací jaderných, obnovitelných a plynových zdrojů.

Zatímco u jaderných zdrojů je očekáván do roku 2035 pouze mírný růst o 0,3 GW na 4,4 GW, u plynových elektráren by mělo dojít k růstu na téměř dvojnásobek stávajícího instalovaného výkonu. Tento růst má být tažen zejména transformací uhelných zdrojů dodávajících teplo do soustav zásobování teplem na zdroje spalující zemní plyn. A to i díky notifikaci schématu provozní podpory na elektřinu z vysokoúčinné kombinované výroby elektřiny a tepla, kterou ČR získala od Evropské komise v roce 2024 a na základě které MPO vypsalo aukce na provozní podporu postupně na téměř 3 GW instalovaného výkonu.

I přes uvedený růst výkonu plynových zdrojů a předpokládanou výstavbu 0,9 GW vodíkových elektráren do roku 2035, očekává zpráva ERAA 2025 problém se zajištěním zdrojové přiměřenosti v ČR, který se odráží v rostoucí hodnotě ukazatele LOLE (loss of load expectation), tedy počtu hodin, ve kterých nebudou zdroje schopné pokrýt poptávku po elektřině. Uvedený ukazatel přesahuje stanovenou bezpečnostní hranici pro ČR ve výši 6,7 hodin za rok ve všech zkoumaných letech a roste postupně až na 68 hodin za rok v roce 2035.

Nejreálnější cestou ke zlepšení situace je výstavba elektráren spalujících zemní plyn, která by však s ohledem na nerentabilitu obdobných projektů vyžadovala získání takzvaných kapacitních plateb. Ty ČR nemá prozatím možnost v kapacitních aukcích nabízet, jelikož nemá u Evropské komise notifikovaný kapacitní mechanismus.

První kroky v této oblasti byly podniknuty v listopadu, když Ministerstvo průmyslu a obchodu zaslalo Evropské komisi dokument nazvaný Market Reform Plan, v rámci kterého upozornilo na nedostatečnou zdrojovou přiměřenost české elektrizační soustavy, která byla indikována již v předchozí zprávě ERAA 2024.

Otázkou ovšem zůstává, kdy a jestli bude kapacitní trh pro nové plynové elektrárny v ČR zaveden. Vrchní ředitel sekce energetiky na MPO René Neděla v říjnu zmínil, že soutěž na stavbu těchto elektráren chce ministerstvo vypsat ve druhém čtvrtletí roku 2026. Podmínkou pro uskutečnění tohoto plánu je však souhlas Evropské komise, jehož získání může trvat řadu měsíců.

Obnovitelné zdroje energie: Postupný rozvoj a snaha o zrychlení

Obnovitelné zdroje energie (OZE) nadále hrají v české elektroenergetice spíše okrajovou roli, a to především z hlediska celkového objemu výroby elektřiny. Energetický mix České republiky zůstává dlouhodobě založen zejména na jaderných zdrojích a fosilních palivech, a to i přes významný rozvoj solárních elektráren v posledních letech.

Co se obnovitelných zdrojů týče, Česká republika dlouhodobě zaostává za členskými státy Evropské unie, což potvrzují i dostupná evropská data. Podle statistik Eurostatu mělo Česko nejnižší podíl výroby elektřiny z OZE v prvním čtvrtletí roku 2025, třetí nejnižší ve druhém čtvrtletí a druhý nejnižší ve třetím čtvrtletí roku (data za poslední čtvrtletí roku nebyla do dne vydání reportu k dispozici).

Roky následující po energetické krizi byly pro OZE pozitivní a jejich výroba dlouhodobě roste. Vláda České republiky navíc na konci roku 2024 schválila aktualizaci Národního klimaticko-energetického plánu, která zvyšuje cíl podílu obnovitelných zdrojů energie na hrubé konečné spotřebě energie z přibližně 19 % v roce 2024 na 30 % v roce 2030. Naplnění tohoto cíle si vyžádá další podporu rozvoje obnovitelných zdrojů v kombinaci s pokračujícím zvyšováním energetických úspor. Český cíl přitom zůstává výrazně pod úrovní celounijního cíle, který je pro rok 2030 stanoven na 42,5 %.

Obnovitelné zdroje se podílely téměř pětinou na celkové výrobě elektřiny

Rok 2025 potvrdil další posilování role obnovitelných zdrojů energie v české elektroenergetice, a to především z hlediska absolutního objemu vyrobené elektřiny. Celková výroba elektřiny z obnovitelných zdrojů dosáhla v roce 2025 přibližně 12,2 TWh, což odpovídalo zhruba 17,1 % celkové výroby elektřiny v České republice.

Výroba byla v průběhu roku nerovnoměrná a silně ovlivněná sezónními a povětrnostními podmínkami, přičemž vyšší hodnoty byly typicky zaznamenávány v letních a zimních měsících. Meziročně pokračoval trend pozvolného růstu výroby z obnovitelných zdrojů, což potvrzuje jejich postupně se zvyšující význam v české elektroenergetice, přestože jejich celkový podíl zůstává omezený strukturou výroby a dostupností vhodných podmínek.

Instalovaný výkon roste, do výroby se ale nepromítá lineárně

Rok 2025 potvrdil pokračující zrychlení rozvoje obnovitelných zdrojů energie v České republice, a to především z hlediska instalovaného výkonu. Hlavním tahounem tohoto růstu zůstaly fotovoltaické elektrárny, jejichž rozvoj byl nastartován energetickou krizí v roce 2022, spojenou s prudkým růstem cen zemního plynu a elektřiny a zvýšenou nejistotou ohledně bezpečnosti dodávek. Energetika se v tomto období dostala do centra pozornosti domácností, podniků i veřejné správy, což se promítlo do investičních rozhodnutí v následujících letech.

Stále rychlý růst instalovaného výkonu OZE, zejména fotovoltaických elektráren, v roce 2025 dále podtrhl strukturální změny českého energetického mixu. S nárůstem instalovaného výkonu vzrostla meziročně také výroba elektřiny z OZE, a to o necelou 1 TWh.

Mezi lety 2024 a 2025 došlo k růstu výroby elektřiny z OZE i přesto, že vodní elektrárny vyrobily méně elektřiny. Důvodem byla mírnější hydrologická situace ve srovnání s předchozím rokem, který byl ovlivněn podzimními povodněmi v roce 2024. Výrazný nárůst byl naopak zaznamenán u zdrojů spalujících biomasu, jejichž výroba vzrostla o necelých 0,7 TWh.

Zrychlení povolování a nové formy zapojení OZE v letech 2024–2025

Roky 2024 a 2025 znamenaly pro českou elektroenergetiku výrazné zrychlení legislativních a institucionálních změn zaměřených na podporu obnovitelných zdrojů energie a související infrastruktury. Vedle dílčích úprav povolovacích procesů se do praxe postupně promítá zejména koncept akceleračních oblastí, jehož cílem je zásadně zjednodušit a zkrátit přípravu vybraných typů projektů OZE.

Akcelerační oblasti představují předem vymezená území, u nichž je standardizováno předběžné posouzení jejich vhodnosti pro výstavbu obnovitelných zdrojů. Tento přístup umožňuje výrazně omezit rozsah individuálních posudků v navazujících řízeních, a tím zkrátit celý povolovací proces. V roce 2025 byl tento koncept zakotven i samostatným zákonem o urychlení využívání obnovitelných zdrojů energie, který vytváří rámec pro vymezování akceleračních oblastí v územním plánování a navazuje na evropský koncept tzv. "go-to areas". Cílem těchto zón je zkrátit proces přípravy a schvalování projektů obnovitelných zdrojů na maximálně 12 měsíců.

Paralelně s těmito "tvrdými" změnami v oblasti povolování se v roce 2025 významně rozvíjela také komunitní energetika a sdílení elektřiny prostřednictvím Elektroenergetického datového centra (EDC). Dočasné řešení EDC umožnilo zahájit reálné sdílení elektřiny již od 1. srpna 2024. Do konce listopadu téhož roku vzniklo více než 5,3 tisíce skupin sdílení, registrováno bylo přes 13 tisíc účastníků a objem sdílené elektřiny dosáhl stovek MWh. V průběhu roku 2025 pak systém výrazně akceleroval – samotný duben 2025 zaznamenal měsíční objem sdílení na úrovni 4,68 GWh a do sdílení se v České republice zapojilo více jak 35 tisíc účastníků. Podle údajů EDC přitom dominantní část tvoří malé skupiny fungující v režimu aktivního zákazníka.

Vedle těchto hlavních trendů se v roce 2025 okrajově objevuje také téma agrovoltaiky. V českém kontextu se zatím diskutuje především varianta vertikálních fotovoltaických panelů, typicky s orientací východ–západ. Tyto instalace jsou prezentovány jako řešení s menší kolizí se zemědělským hospodařením a zároveň s potenciálem rozložit výrobu elektřiny do ranních a odpoledních hodin, čímž mohou částečně přispět k lepšímu sladění výroby s denním profilem spotřeby.

Solární elektrárny

Solární energetika se v posledních letech stala opět jedním z klíčových pilířů transformace české energetiky. Důvodů rychlého rozvoje bylo hned několik - požadavek domácností na snížení výdajů za elektřinu, zájem o decentralizaci a soběstačnost a v neposlední řadě se na růstu podílely dotační tituly. Díky těmto důvodům se solární elektrárny dostaly (po více než desetileté přestávce, která byla způsobena solárním boomem z let 2010 a 2011) mezi nejrychleji rostoucí zdroje v České republice.

Tempo růstu ovšem začíná narážet na své limity a sektor čelí novým, zejména ekonomickým, výzvám. Solární zdroje přesto zůstávají nejrychleji rostoucím druhem zdrojů v České republice a získávají si stále významnější roli v pokrývání domácí spotřeby elektřiny.

Výroba elektřiny

Výroba elektřiny ze solárních elektráren vzrostla meziročně o 20,5 %. Co do objemu výroby se jedná o nárůst z 3,9 TWh na 4,7 TWh. Celkové množství elektřiny vyrobené ve fotovoltaických zdrojích tak odpovídá roční spotřebě přibližně 1,3 milionu českých domácností.

Solární elektrárny jsou v České republice prakticky jediným zdrojem elektřiny, jehož výroba v posledních letech soustavně roste. Tento trend však postupně zvolňuje. Segment rezidenčních fotovoltaických instalací, který byl hlavním tahounem růstu instalovaného výkonu i výroby v letech 2023 a 2024, se začíná vyčerpávat. Část tohoto poklesu je kompenzována rozvojem fotovoltaiky na střechách firemních objektů a bytových domů, tento segment však zatím nedokáže plně nahradit útlum výstavby v rezidenčním sektoru. V dalších letech by mohly začít růst také velké solární parky.

Vyšší výroba elektřiny ze solárních zdrojů byla patrná především v první polovině roku 2025. Ve druhé polovině roku již byla výroba prakticky totožná s loňským rokem. To naznačuje, že přírůstek solárních zdrojů postupně klesá. Zatímco v prvním pololetí vzrostla výroba solárních elektráren o 31,5 %, v druhém pololetí pouze o 9 %.

Podíl solárních elektráren na celkové výrobě elektřiny v České republice byl v roce 2025 6,6 %. Po jaderných a uhelných elektrárnách se tak jedná o třetí nejvýznamnější zdroj elektřiny v zemi. Oproti uhelným elektrárnám, které se na výrobě elektřiny podílejí zhruba 33 %, však solární zdroje stále zaostávají o více než 25 procentních bodů.

Solární elektrárny jsou výrazně sezónním zdrojem. Jejich výroba začíná být významnější ve druhé polovině dubna a postupně slábne již v průběhu srpna, tedy s tím, jak se zhoršují podmínky pro výrobu elektřiny ze slunečního záření.

Z hlediska měsíčních podílů na výrobě elektřiny ze solárních elektráren byl v loňském roce nejsilnějším měsícem červen. V tomto období se solární elektrárny podílely na celkové výrobě elektřiny přibližně 14,5 % a vyrobily celkem 654 GWh elektřiny. Šlo přitom o historicky nejvyšší měsíční výrobu solárních elektráren i o nejvyšší podíl solární výroby na celkové produkci elektřiny v rámci jednoho měsíce. Naopak nejnižší podíl na výrobě měly solární elektrárny v lednu a prosinci, a to pouze okolo 1 %.

Detailnější pohled na denní data ukazuje, že nejsilnějším dnem loňského roku byl pro solární zdroje 14. červen. V tento den solární elektrárny pokryly 20,55 % celkové výroby elektřiny v České republice a vyrobily celkem 27 GWh elektřiny.

Instalovaný výkon solárních elektráren

Instalovaný výkon solárních zdrojů nadále citelně roste. Rostoucí trend, který začal v roce 2022, tak i nadále pokračuje.

Jak je ovšem vidět na datech z poloviny roku 2025, nový instalovaný výkon postupně klesá. V polovině roku podle dat Solární asociace přibylo pouze 356 MWp instalovaného výkonu oproti 484 MWp instalovaného výkonu ve stejném období v roce 2024.

Podle dat distributorů elektřiny bylo v loňském roce uvedeno do provozu celkem 696,8 MW instalovaného výkonu. Nejvíce solárních elektráren bylo připojeno v distribuční soustavě společnosti ČEZ Distribuce, a to celkem 491,6 MW. Na distribučním území společnosti EG.D činil nově připojený výkon 184 MW a na území PRE distribuce 21,2 MW. Celkový instalovaný výkon uvedený do provozu v loňském roce byl meziročně nižší o necelých 20 %. Celkový instalovaný výkon solárních elektráren se tak nyní pohybuje kolem 5 000 MW.

Pouze menší částí se na novém instalovaném výkonu podílely velké solární parky. Ty se totiž v České republice dlouhou dobu vůbec nestavěly. Důvodem byla primárně chybějící provozní podpora a s tím související nejistá návratnost investice do nových zdrojů. Rok 2025 ovšem může být zlomovým.

V roce 2025 bylo uvedeno do provozu hned dvacet velkých fotovoltaických elektráren o velikosti 1 MW a větší. Hned dvě solární elektrárny měly výkon vyšší než 10 MW. Jde o elektrárnu FVE Nové Sedlo a FVE Litvínov, které provozují společnosti ze skupiny PRE, resp. ČEZ.

| Název | Společnost | Výkon (MW) |

|---|---|---|

| FVE Nové Sedlo | PRE FVE Nové Sedlo, s.r.o. | 22,03 MW |

| FVE Dolní Litvínov | ČEZ, a. s. | 18,76 MW |

| FVE Záluží u Litvínova | ČEZ, a. s. | 9,61 MW |

| FVE Sudslava II. | Solar Panel Recycling s.r.o. | 5,28 MW |

| FVE Město Touškov | INVICTA.EU SE | 4,40 MW |

| FVE Tušimice II - Skládka paliva č. 3 | ČEZ, a. s. | 3,91 MW |

| FVE MARKVARTOVICE | FVE Markvartovice s.r.o. | 3,30 MW |

| FVE Milíkov | INVICTA.EU SE | 3,21 MW |

| FVE Přeštice II | Solar Přeštice s.r.o. | 2,76 MW |

| FVE Horní Ves II | FVE Horní Ves s.r.o. | 2,50 MW |

| FVE Plav | ČEZ, a. s. | 2,31 MW |

| FVE Nupaky_NU1 | CTP Energy CZ, spol. s r.o. | 2,01 MW |

| FVE Štoky | Sun Glint s.r.o. | 2,00 MW |

| FVE_ENGEL01 | Engel strojírenská spol. s r.o. | 1,60 MW |

| FVE Nížkovice | ROSTĚNICE,a.s. | 1,60 MW |

| FVE HELUZ cihlářský průmysl - Nový Heluz | HELUZ cihlářský průmysl a.s. | 1,49 MW |

| FVE Brno_F1 | CTP Energy CZ, spol. s r.o. | 1,35 MW |

| FVE Brno_D4 | CTP Energy CZ, spol. s r.o. | 1,29 MW |

| FVE OSMA | Ostendorf - OSMA s.r.o. | 1,27 MW |

| FVE Groz-Beckert | Groz-Beckert Czech s.r.o. | 1,13 MW |

| FVE MEDLOVICE | FOTON FVE s.r.o. | 1,03 MW |

Ekonomika solárních elektráren

Ekonomika solárních elektráren v České republice se v posledních letech výrazně změnila. Zatímco období energetické krize nastartovalo boom výstavby, který byl tažen vysokými cenami elektřiny, a tedy potenciálně rychlou návratností (zejména v rezidenčním sektoru), s poklesem cen k novému normálu se návratnost a rizikovost projektů znatelně zhoršily.

Klíčovým problémem zůstává nesoulad mezi profilem výroby solárních elektráren a cenami elektřiny v průběhu dne. Jinými slovy, ekonomika solárních elektráren je i nadále negativně ovlivněna nízkými cenami elektřiny v době, kdy solární elektrárny nejčastěji vyrábějí elektřinu (tedy kolem poledních hodin).

Výsledkem jsou nízké tzv. realizační ceny elektřiny, tedy poměr mezi dosaženou realizační cenou elektřiny ze solárních elektráren a průměrnou cenou elektřiny na denním trhu. Tyto ceny významně snižují skutečné příjmy provozovatelů solárních elektráren a prodlužují dobu návratnosti investic.

Zhoršené tržní podmínky se promítají i do dostupnosti bankovního financování. Bankovní sektor přistupuje k financování solárních projektů velmi konzervativně, zejména u zdrojů bez fixních garantovaných příjmů (například prostřednictvím PPA s fixní výkupní cenou nebo obdobného mechanismu). Absence dlouhodobých smluv na dodávku elektřiny nebo provozní podpory znamená, že banky nemají dostatečnou jistotu stabilních výnosů, z nichž by bylo možné splácet úvěry.

V důsledku toho je značná část připravovaných projektů – zejména větších solárních elektráren bez bateriového úložiště – z ekonomického pohledu nejistá a projekty mohou zůstat pouze ve fázi přípravy.

Ekonomické problémy solární energetiky úzce souvisejí s fenoménem tzv. kachní křivky. Tento fenomén souvisí s výrazným poklesem zatížení elektrizační soustavy v poledních hodinách vlivem vysoké výroby ze solárních elektráren, následovaný nárůstem spotřeby ve večerních hodinách. Stejný tvar je stále častěji patrný i na křivkách denních cen elektřiny, kdy polední hodiny vykazují nejnižší ceny.

Důvodem vzniku kachní křivky je nedostatek flexibility – zejména akumulace, řízení spotřeby a chytrých sítí. Bez dostatečné flexibility soustavy bude tento efekt nadále patrný a ekonomická návratnost solárních elektráren nebude dostatečná.

Řešením pro připravované projekty by mohlo být obnovení provozní podpory. Po něm dlouhodobě volají zástupci solárního sektoru. V současnosti ovšem žádná provozní podpora pro solární elektrárny v plánech na následující tři roky není. Rozvoj sektoru se tak musí nadále opírat jen o investiční dotace, zejména z Modernizačního fondu.

Bez systémových změn v nastavení trhu, podpory flexibility a jasného investičního rámce lze očekávat, že tempo výstavby nových solárních elektráren bude v následujících letech dále zpomalovat, a to navzdory jejich významné roli v transformaci české energetiky.

Legislativní novinky zjednodušující výstavbu solárních zdrojů

Zásadní změny v legislativě solárních elektráren přinesla novela energetického zákona známá jako Lex OZE III. Cílem této novely je zrychlení a zjednodušení povolovacích procesů, snížení administrativní zátěže investorů a vytvoření předvídatelnějšího rámce pro rozvoj obnovitelných zdrojů energie.

Menší zdroje

Jednou z klíčových změn je navýšení hranice výkonu, do které není vyžadována licence na výrobu elektřiny. Nově není licence nutná na zdroje až do 100 kW instalovaného výkonu.

Obnovitelné zdroje s výkonem 100 kW a více jsou současně nově považovány za stavby ve veřejném zájmu. Tento status může hrát důležitou roli v rámci povolovacích řízení, neboť umožňuje v případě střetu zájmů upřednostnit realizaci solárního projektu před jinými záměry, které veřejný zájem nenaplňují.

Lex OZE III zavádí také maximální časové lhůty pro povolovací a připojovací procesy, jejichž cílem je zvýšit právní jistotu investorů a omezit nadměrná zdržení v řízeních:

- zařízení s výkonem do 150 kW: povolovací a připojovací postup nesmí překročit 12 měsíců,

- zařízení s výkonem 150 kW a více: maximální lhůta činí 24 měsíců,

- solární zařízení na umělých stavbách s výkonem do 100 kW: proces udělení povolení by měl být dokončen do jednoho měsíce.

Efekt těchto lhůt je ovšem omezený. Nestihne-li se povolování ve stanovených lhůtách, neznamená to, že je projekt povolen nebo jinou úlevu.

Akceleráční zóny a solární elektrárny

Akcelerační zóny zavádí nový zákon o urychlení rozvoje OZE jako nástroj pro další zrychlení povolování fotovoltaických a větrných elektráren. Jde o předem vymezená území v územně plánovací dokumentaci státu, krajů nebo obcí, jejichž vhodnost je částečně posouzena dopředu v procesu strategického posuzování vlivů na životní prostředí (tzv. SEA). Díky tomu má být finální povolování konkrétních projektů v těchto zónách výrazně kratší, cílově do 1 roku. Akcelerační zóny však neznamenají automatické povolení - projekty musí splnit podmínky územní dokumentace a zákonů a mohou být úřady omezeny či zamítnuty, pokud narazí na závažné konflikty s chráněnými veřejnými zájmy.

Zákon zároveň neomezuje výstavbu mimo akcelerační zóny. I mimo ně se zavádí zrychlený povolovací režim, kde má být celý proces dokončen nejpozději do 2 let, což je výrazné zlepšení oproti dosavadní praxi. Tento přístup je klíčový, protože podstatná část rozvojového potenciálu solární energetiky zůstává mimo akcelerační zóny a jejich vymezování bude postupné. Ochrana přírody a krajiny je zachována jak v akceleračních zónách, tak mimo ně prostřednictvím příslušných posuzovacích procesů.

Větrné elektrárny v ČR

Rok 2025 znamenal pro českou větrnou energetiku určitý obrat k lepšímu. Byť přírůstky výkonu byly zatím skromné, legislativní změny (akcelerační zóny, vyšší limity, komunitní energie) a rozsáhlé plány investorů vytvářejí podmínky pro rychlejší rozvoj v následujících letech. Pokud se nové zákony a spolupráce s obcemi osvědčí, mohla by se v ČR výstavba větrných parků v nejbližších letech zrychlit. Zda se tato očekávání naplní, ukážou až následující roky, které budou pro určení dalšího směru zlomové.

Instalovaný výkon a výroba

Česká větrná energetika pohledem čísel v uplynulém roce nadále zaostávala za evropským průměrem. V průběhu roku 2025 byly vydány licence na 17,73 MW nového instalovaného výkonu větrných elektráren a na konci roku 2025 činil celkový instalovaný výkon větrných elektráren v ČR 377,6 MW.

V roce 2025 bylo uvedeno do provozu několik nových větrných elektráren. Celkem se jednalo o čtyři nové projekty s celkovým výkonem 17,73 MW.

| Název | Společnost | Výkon (MW) |

|---|---|---|

| VTE Hať3-Jih | MTG Wind s.r.o. | 4,26 MW |

| VTE Vrbice II | VTE Vrbice s.r.o. | 2,35 MW |

| VP Dívčí Hrad | RenoEnergie, a.s. | 4,52 MW |

| VTE Maletín | VTE Maletín s.r.o. | 6,60 MW |

Výroba větrných elektráren ovšem poklesla, a to dokonce nejníž od roku 2018. V roce 2025 větrné elektrárny vyrobily kolem 604 GWh elektřiny. V předchozím roce přitom větrné elektrárny vyrobily 696 GWh; výroba se tedy meziročně snížila o 13 %.

Větrné elektrárny se dlouhodobě podílejí na celkové výrobě elektřiny minimálně - jejich podíl se dlouhodobě pohybuje kolem 1 %. Nejinak tomu bylo v loňském roce, kdy byl tento podíl pouze 0,85 %.

Tento podíl je dlouhodobě nízký a stagnující – pro srovnání, průměrný podíl elektřiny vyrobené z větrných elektráren na spotřebě elektřiny v zemích EU dosahuje ~20 %. V první polovině roku 2025 došlo vlivem slabého větru dokonce k meziročnímu poklesu výroby o 11 %. Přesto se díky několika novým turbínám instalovaný výkon v roce 2025 nepatrně zvýšil, což by se za stejných povětrnostních podmínek projevilo i mírným růstem výroby.

Stejně jako solární elektrárny i větrné elektrárny jsou poměrně sezónním zdrojem. Na rozdíl od solárních zdrojů je výroba větrných zdrojů významnější na podzim a v zimních měsících. V létě naopak spíše zaostává za dominantními soláry.

Nové elektrárny uvedené do provozu v roce 2025

Po desetiletí stagnace se v roce 2025 začaly objevovat první vlaštovky nových větrných projektů. Například větrný park Maletín na Šumpersku (Olomoucký kraj) patří k projektům, které prolomily dlouhou pauzu. Má 3 turbíny o celkovém výkonu 6,6 MW a po složité 12leté přípravě byla jeho výstavba zahájena koncem roku 2024, tudíž do sledovaných statistik se propsal až v tomto roce. Na podzim 2025 park zahájil zkušební provoz.

Dalším příkladem je rozšíření větrného parku Vrbice u Valče (Karlovarsko). Zde byla postavena třetí větrná elektrárna o výkonu 2,3 MW. S celkovou výškou 190 m jde o nejvyšší turbínu v ČR. Tato elektrárna fyzicky vyrostla už v roce 2024, avšak kvůli zdlouhavé administrativě byla do sítě připojena až v listopadu 2025. Provozovatel navíc naráží na omezení výkonu kvůli nedostatečné kapacitě distribuční sítě a nová turbína tak nemůže běžet na 100 %.

Rozestavěné projekty a stále obtížné povolování

Příklady spuštěných projektů ukazují, že projekty v našich krajích často čelí zpožděním a technickým překážkám. Situaci by měl pomoci i nově zřízený speciální stavební úřad pro obnovitelné zdroje, který povolil v roce 2025 dvě nové větrné elektrárny na Znojemsku. Ty nahradí pět starších turbín. Na povolení mezitím čekají další větší projekty – dodatečných 19 turbín o souhrnném výkonu 83 MW už získalo souhlasné stanovisko EIA a v následujících letech by se mohly roztočit.

Pozitivní je zároveň dění v českém byznysu, kdy energetické společnosti a investoři výrazně rozšiřují přípravu větrných parků. Polostátní společnost ČEZ oznámila, že plánuje ve spolupráci s obcemi postavit větrné elektrárny o více než 600 MW výkonu. Firma už uzavřela 41 smluv o spolupráci s obcemi v 11 krajích. Cílí zejména na vhodné lokality ve větrnějších regionech – kromě tradičně uvažované Vysočiny také ve Středočeském, Moravskoslezském, Pardubickém či Libereckém kraji.

Samotný ČEZ dosud provozuje jen 8 MW větrných elektráren (dvě turbíny ve Věžnici na Vysočině a dvě v Janově u Litomyšle), avšak do roku 2030 plánuje investovat až 40 miliard Kč do nových obnovitelných zdrojů včetně větrných parků.

Jedním z největších připravovaných projektů v ČR je nyní větrný park Ralsko v Libereckém kraji. Společnost ČEZ zde v bývalém vojenském prostoru plánuje až 16 turbín o souhrnném výkonu 89–115 MW. Projekt Ralsko aktuálně prochází posuzováním EIA – úřady požadují důkladné vyhodnocení vlivů na krajinu, zdraví obyvatel i biodiverzitu a variantní řešení.

Praxe aukcí – zájem investorů zaostává za plány státu

Finanční podpora nových větrných elektráren pokračuje formou provozní podpory přidělené v aukcích, které byly zavedeny v roce 2022. Vláda postupně navyšuje objem výkonu, který může v aukci získat provozní podporu. Pro rok 2025 to bylo celkem 335 MW nových větrných elektráren a vůbec poprvé také 30 MW modernizovaných větrných elektráren.

Praxe aukcí však zatím zaostává. Aukce se podařilo zaplnit pouze v roce 2024 a ve druhé aukci v roce 2023. Objevily se ovšem pochybnosti o tom, zda jsou vítězné projekty dostatečně připrtaveny a zda je možné je dokončit v termínu stanoveném v podmínkách aukce (každá aukce má stanoven nejzazší termín, do kterého je nutné uvést příslušnou výrobnu elektřiny do provozu). Ministerstvo průmyslu a obchodu proto v první aukci v roce 2025 požadovalo, aby projekty přihlášené do aukce již měly povolení stavby podle stavebního zákona.

První aukce s těmito přísnějšími podmínkami ovšem dopadla fiaskem. Do aukce, ve které bylo možné získat podporu až pro 180 MW instalovaného výkonu, se přihlásil pouze jediný zájemce s elektrárnou o výkonu 4,2 MW. Ministerstvo následně podmínky aukcí opět rozvolnilo a povolení stavby není podmínkou pro účast v aukci.

Očekává se ovšem, že teprve zrychlení povolování a větší množství projektů (například díky akceleračním zónám) umožní aukce naplnit a efektivně rozdělit podporu s co nejnižšími náklady pro koncové zákazníky nebo státní rozpočet.

Akcelerační zóny a větrné elektrárny

Vnitrostátní plán České republiky v oblasti energetiky a klimatu předpokládá, že do roku 2030 by mělo být v České republice v provozu 1500 MW větrných elektráren. Za tímto účelem stát přijal několik legislativních opatření, která mají urychlit rozvoj nových zdrojů. Pro turbíny může být zásadní zejména zavedení tzv. akceleračních oblastí.

V těchto předem vymezených zónách budou úřady schvalovat projekty ve zjednodušeném režimu. Cílem je zkrátit dnes obvyklou ~10letou povolovací lhůtu u větrných zdrojů až na pouhý jeden rok. Větrné elektrárny umístěné v akceleračních zónách navíc nebudou muset v některých případech procházet procesem EIA. Zrychleně má být schvalována také související infrastruktura (přípojky, trafostanice, akumulace). Konkrétní vymezení akceleračních oblastí se bude dít na úrovni územních plánů obcí, zásad rozvoje krajů a celostátního rozvojového plánu, přičemž lokality musí být minimálně 500 m od zastavěného území.

Zákon rovněž zavádí nový poplatek z větrných elektráren pro obce – provozovatel bude hradit 50 Kč za každou vyrobenou MWh (po odečtení vlastní spotřeby). Obec může koeficientem tuto částku snížit až na nulu. Obec získá z poplatku 98 % výnosu, 2 % získá správce poplatku (obecní úřad obce s rozšířenou působností). Tento kompenzační mechanismus má zajistit obcím dlouhodobý přínos z provozu větrných elektráren a usnadnit tak vyjednávání s investory. Nutno ale podotknout, že tento model, který je v zahraničí poměrně častý, zkoušela řada investorů aplikovat ještě před uzákoněním.

Česká veřejnost začíná být k projektům více otevřená

Postoj veřejnosti a obcí k výstavbě větrných elektráren je v Česku i nadále smíšený. Rok 2025 však ukázal, že vedle přetrvávající skepse se objevují i příklady aktivní podpory. V termínu podzimních parlamentních voleb (říjen 2025) proběhla vlna místních referend o větrných elektrárnách v celkem 17 obcích. Výsledky byly různorodé: v 9 případech (více než polovina) obyvatelé výstavbu větrníků odmítli. Na druhou stranu v několika dalších obcích tato referenda dopadla pro větrné elektrárny příznivě, což svědčí o tom, že vybrané obce mohou své postoje začít přehodnocovat.

Asi nejvýraznější pozitivní příklad představuje obec Rohov na Opavsku (Moravskoslezský kraj). Tamní občané v listopadu 2025 v referendu výraznou většinou schválili záměr výstavby až 5 větrných turbín v katastru obce. K urnám přišlo 39,8 % voličů a z nich 67,7 % hlasovalo pro elektrárny – referendum tak splnilo kvórum a je závazné.

Tento výsledek je do značné míry připisován vstřícné strategii investorů a obce: starosta Rohova již před referendem vyjednal s potenciálními investory rozsáhlé kompenzace pro obec. Firma nabídla jednorázovou platbu za každou postavenou turbínu, pravidelné roční platby po dobu provozu, a dokonce možnost sdílení levné elektřiny pro místní odběratele; dále příslib financování místních spolků a obecních projektů prostřednictvím nadace.

Výhled a cíle do dalších let

Podle aktualizovaného Národního klimaticko-energetického plánu má instalovaný výkon větrných elektráren do roku 2030 vzrůst na 1500 MW. To znamená zhruba zečtyřnásobení instalovaného výkonu oproti současnému stavu během pouhých 5 let. Odcházející vláda tento cíl přijala, avšak nově vznikající kabinet po volbách v roce 2025 jej označil za nereálný.

Politici avizují, že plán budou znovu vyhodnocovat ve spolupráci s kraji a obcemi, aby byl nastavován realisticky. Zástupci oboru ovšem namítají, že při současném oživení investiční aktivity a změnách legislativy není dosažení cíle vyloučené – v přípravě je podle Komory OZE řada projektů, které by se mohly k 1,5 GW výrazně přiblížit.

Vodní elektrárny: Stabilní zdroj s potenciálem rozvoje

V roce 2025 zůstaly vodní elektrárny v české elektroenergetice spíše "tichým" pilířem bez výraznějšího nárůstu instalovaného výkonu, ale s rostoucím systémovým významem. Zatímco fotovoltaika dál posiluje a do soustavy přináší vyšší volatilitu výroby, role vody se posouvá především do oblasti špičkového krytí, rychlé regulace a akumulace. Tento trend je patrný i v evropském kontextu, kde se stále silněji zdůrazňuje stabilizační funkce vodní energie a rostoucí zájem o přečerpávací zdroje jako osvědčenou technologii velkokapacitního ukládání.

Nejviditelnější "novinkou" roku 2025 proto byla modernizace klíčových přečerpávacích elektráren. ČEZ na konci roku dokončil dvouletou modernizaci PVE Dlouhé stráně v celkovém rozsahu 840 mil. Kč, po které soustrojí prošlo úspěšným 72hodinovým zkušebním provozem a vrátilo se do standardního režimu. Modernizace byla zaměřena na obnovu částí turbosoustrojí po téměř 30 letech provozu.

Do roku 2025 spadá i několik důležitých signálů z oblasti podpory a investičních pobídek. Modernizační fond vyhlásil technologicky neutrální výzvu RES+ 5/2025 – Akumulace obnovitelné energie s alokací 2 mld. Kč, která výslovně počítá i s přečerpávacími vodními elektrárnami jako s jednou z podporovaných forem akumulační flexibility soustavy (vedle baterií a vodíku). V rámci aukce MPO na podporu OZE se přihlásily dva projekty o instalovaném výkonu 2,5 MW, které podporu nakonec dostaly, v budoucnu tak lze počítat s malým přírůstkem výkonu.

Celkově roční výroba vodních elektráren za rok 2025 činila 2 649 GWh, tedy o skoro 800 GWh méně než v roce 2024. Díky tomu zdroje zastoupily celkem 3,63 % výroby elektřiny v ČR, tedy o skoro 1 % méně oproti roku 2024. Vodní elektrárny vyrobily nejvíce elektřiny klasicky v jarním období.

Bioplyn v ČR: stagnace a nejistá budoucnost podpory

V České republice funguje v současnosti zhruba 600 bioplynových stanic, z toho asi 400 zemědělských. Jejich produkce elektřiny se dlouhodobě pohybuje kolem 2,3 TWh ročně (v roce 2025 to bylo 2,27 TWh), což odpovídá přibližně 3 % celkové výroby elektřiny v ČR. Na rozdíl od jiných obnovitelných zdrojů však výroba z bioplynu od roku 2015 výrazně neroste a sektor stagnuje. V posledních letech navíc vzniká jen minimum zcela nových bioplynových stanic. V roce 2025 dokonce nebyla uvedena do provozu žádná a instalovaný výkon zůstal na úrovni předchozího roku. Celkový instalovaný výkon bioplynových stanic se pohybuje kolem 0,38 GW.

Rozvoj bioplynového sektoru přitom v minulosti táhla štědrá provozní podpora. Prvním bioplynovým stanicím skončily garantované výkupní ceny a zelené bonusy již koncem roku 2025 a do roku 2031 vyprší podpora více než polovině všech bioplynek. Pokračování podpory je nejisté a mnoho provozovatelů avizuje, že bez dotací nebude výroba rentabilní. Analýzy předpokládají, že pokud nevznikne nový systém podpory, výrazná část bioplynových zdrojů ukončí činnost.

Provozovatel přenosové soustavy ČEPS odhaduje, že instalovaný výkon bioplynových stanic v příštích pěti letech klesne ze současných ~380 MW na pouhých 100–200 MW. Ministerstvo průmyslu a obchodu sice v letech 2022–2024 zkoušelo pořádat aukce na podporu modernizace zařízení (o objemu ~5 MW ročně), avšak ani v jedné z těchto aukcí nebyla podána nabídka. V důsledku nulového zájmu stát rozhodl, že v letech 2025–2027 již nové aukce pro modernizace bioplynových stanic vypisovat nebude. To dále prohlubuje nejistotu sektoru a ohrožuje zejména menší projekty, pro něž byla provozní dotace klíčová.

Přesto zde existuje alespoň náznak, kam se bude budoucnost bioplynu ubírat. Podle odhadů poradenské společnosti EGÚ Brno se majitelům bioplynek vyplatí investovat do přestavby na biometan, který by mohl nahradit část zemního plynu. Hlavní pozornost v sektoru se tak nyní upíná k modernizaci stávajících bioplynových stanic a k výrobě biometanu, který lze po úpravě do kvality zemního plynu dodávat do plynárenské sítě nebo využít v dopravě.

Biometan: nový impuls pro bioplynový sektor

Výroba biometanu (upraveného bioplynu s parametry zemního plynu) v Česku teprve nedávno překročila počáteční fázi. První jednotky na úpravu bioplynu byly uvedeny do provozu v roce 2019 a do roku 2024 jejich počet vzrostl na pouhých 10 stanic. Pro srovnání – v zemích EU funguje přes 1 500 biometanových zařízení a jen v roce 2023 vzrostla evropská produkční kapacita biometanu o 37 % na celkových 6,4 miliardy m³ ročně.

Česká republika zatím výrazně zaostává; aktuální roční produkce biometanu dosahuje odhadem ~6 milionů m³, což je zlomkový podíl domácí spotřeby plynu. Český klimaticko-energetický plán přitom počítá s tím, že už v této době se mělo vyrábět přes 55 milionů m³ biometanu ročně. Toho ani zdaleka dosaženo nebylo. V roce 2024 však došlo k posunu – byly zprovozněny nové biometanové stanice na jižní Moravě v obcích Rakvice (okres Břeclav) a Vyškov, které začaly dodávat "zelený plyn" do plynárenské sítě.

Jedna využívá zemědělské odpady, druhá všechny druhy biologicky rozložitelného odpadu. Další projekty jsou ve výstavbě – například v Krakořicích u Šternberka vzniká nová bioplynová stanice s technologií úpravy na biometan, která bude v roce 2025 napojena do sítě GasNet.

Energetické firmy rovněž vstupují do tohoto odvětví. Koncem roku 2024 společnost innogy koupila bioplynovou stanici v Písku za účelem její přestavby na výrobnu biometanu. Rodí se tak první vlna investic, které mají nový směr nakopnout.

Tomu by měla pomoci i státní podpora. V roce 2023 schválila Evropská komise český program na podporu výroby biometanu v objemu cca 60 miliard Kč. Na jeho základě mohou producenti po dobu 20 let čerpat tzv. zelený bonus na biometan, tedy příplatek k tržní ceně plynu.

Toto provozní zvýhodnění má zajistit ekonomickou návratnost investic do technologií na čištění bioplynu. Podporu je ovšem možné využít jen pro projekty spuštěné do konce roku 2025. Odborníci upozorňují, že relativně krátké časové okno pro čerpání dotací představuje riziko – připravit a povolit nové biometanové projekty trvá delší dobu a hrozí, že se všechny prostředky nestihnou vyčerpat. I tak ale sektor vzhlíží k biometanu s velkými očekáváními.

České sdružení pro biomasu (CZ Biom) odhaduje, že v příštích letech mohou v ČR vyrůst desítky biometanových stanic. Největší potenciál má přeměna stávajících zemědělských bioplynek – těch je v ČR téměř 400 – na výrobny biometanu. Mnohé z nich leží v dosahu plynárenské sítě a tři čtvrtiny veškerých surovin pro biometan (zejména statková hnojiva a odpad ze živočišné produkce) pocházejí právě ze zemědělství. Konverze těchto stanic by tak umožnila jednak efektivněji využít odpady (zabránit únikům metanu do atmosféry) a zároveň nahradit část dováženého fosilního plynu domácím obnovitelným zdrojem.

Naplnění českého potenciálu biometanu bude záviset na rychlosti realizace připravovaných projektů, dostupnosti investičních prostředků a také na udržení stabilního podpůrného prostředí ze strany státu. Úspěšný rozvoj biometanu by nejen udržel v provozu stávající bioplynky, kterým končí podpora, ale přispěl by i k dekarbonizaci plynárenství obdobně, jako biomasa přispívá k dekarbonizaci teplárenství.

Biomasa v ČR: rostoucí význam a výzvy pro teplárenství

Biomasa (pevná dřevní paliva, štěpka, pelety apod.) sehrává stále významnější roli zejména v teplárenství a kombinované výrobě elektřiny a tepla. Ke konci roku 2025 fungovalo v zemi 77 licencovaných provozoven na biomasu o celkovém instalovaném výkonu zhruba 2,3 GW. Od roku 2020 se z biomasy každoročně vyrobilo více než 2,2 TWh elektřiny ročně. V roce 2025 výroba vzrostla až na 2,9 TWh.

V samotném roce 2025 do výroby elektřiny z biomasy nepřibyl prakticky žádný nový výkon (s výjimkou menšího zdroje Energoblok Blatno o elektrickém výkonu 175 kW). Růst ve výrobě tak plyne spíše z vyššího využití stávajících zdrojů. Biomasa se v elektřině využívá nejen ve specializovaných biomasových teplárnách, ale i ve formě spoluspalování ve stávajících elektrárnách (např. přimíchávání dřevní štěpky k uhlí).

Biomasa je významným zdrojem také v malém měřítku. V domácnostech se hojně používají moderní kotle na pelety či kusové dřevo. Zájem o vytápění dřevem a peletami přetrvává, zejména v místech mimo dosah plynofikace. Vzhledem k technologickým limitům (nutnost lokální dostupnosti paliva a prostor pro jeho skladování) se využití biomasy v malých zdrojích hodí spíše pro venkovské oblasti a rodinné domy. Hlavní roli biomasy v energetice ČR proto tvoří větší zdroje tepla a elektřiny – především systémy centrálního zásobování teplem.

Právě teplárenství prochází dynamickou proměnou, v níž biomasa hraje klíčovou úlohu. Téměř 90 % veškeré produkce tepla z obnovitelných zdrojů v ČR připadá na biomasu (cca 10 000 TJ ročně). S urychlováním útlumu uhlí roste počet tepláren, které přecházejí z uhlí na jiná paliva – často na biomasu, případně kombinaci biomasy a zemního plynu. Podle Teplárenského sdružení ČR ukončilo či výrazně omezilo spalování uhlí 10 tepláren v letech 2022–2024. Tyto teplárny nahradily přes 500 tisíc tun uhlí ročně ekologičtějšími palivy – biomasou, zemním plynem, případně odpadními palivy – a snížily tak emise CO₂ o více než 600 tisíc tun ročně.

Jde například o teplárny v Plané nad Lužnicí a Táboře (přešly na biomasu), ve Strakonicích (biomasa ~98 % paliva), ve Dvoře Králové (nový kotel na štěpku), v Kolíně (přestavba uhelného kotle na čistou biomasu) aj. Ve větších městech jsou pak ve výstavbě rozsáhlé projekty přechodu na biomasu či plynná paliva s cílem dokončit odklon od uhlí do roku 2030.

Největší investicí v tomto směru je aktuálně modernizace závodní teplárny ŠKO-ENERGO v Mladé Boleslavi, která zásobuje automobilku Škoda Auto a město Mladou Boleslav. V září 2024 byla zahájena její přestavba za 4,5 miliardy Kč s cílem do roku 2027 přejít na 100% spalování biomasy. Zhruba polovinu investice pokryje dotace z Modernizačního fondu.

Podobné projekty běží nebo se připravují i v dalších krajských městech – celkové investice do náhrady uhlí v teplárnách se dle odhadů vyšplhají na více než 200 miliard Kč do konce desetiletí. Takový vývoj potvrdila i Skupina ČEZ ve své zprávě pro akcionáře vydané v září 2025. Zásadním zdrojem financování je právě Modernizační fond, který využívá prostředky z prodeje emisních povolenek pro podporu nízkoemisních technologií.

Autoři

oEnergetice.cz

Internetový portál oEnergetice.cz spojuje již deset let na jedné platformě zpravodajství, odborné informace a data z energetického sektoru, komoditních trhů a politiky. Poskytuje tak odborné i laické veřejnosti přehled o aktuálním dění v české, evropské i světové energetice a pomáhá čtenářům lépe chápat klíčová témata, která hýbou českou společností.

Data použitá při přípravě reportu

Tento report o energetice v České republice za rok 2025 byl sestaven na základě nejaktuálnějších dostupných informací k datu jeho vydání. Veškeré uvedené údaje, analýzy a závěry vycházejí z ověřených zdrojů, včetně:

- Transparency ENTSO-E;

- energostatu webu oEnergetice.cz;

- European Resource Adequacy Assessment 2025 (ERAA 2025);

- Studie OZE a regulovatelnosti soustavy z roku 2023;

- zpráv o provozu Energetického regulačního úřadu;

- Srovnávač cen elektřiny oEnergetice.cz;

- Hodnocení zdrojové přiměřenosti ES ČR do roku 2040 (MAF CZ 2023);

- vlastních analýz a výpočtů.

Pokud není výslovně uvedeno jinak, uvedené hodnoty výroby jednotlivých zdrojů představují čistou výrobu (netto).

Data uvedená v reportu jsou platná k datu publikace a mohou být aktualizována na základě nově dostupných informací. Vzhledem k tomu může docházet ke změnám údajů v důsledku vývoje situace v energetickém sektoru nebo aktualizací dat. Autoři reportu proto nenesou odpovědnost za případné škody způsobené nesprávným použitím informací uvedených v tomto dokumentu.

Čtenářům doporučujeme, aby si klíčové informace před jejich použitím ověřili přímo v původních zdrojích.

Pro dotazy či zpětnou vazbu k obsahu reportu nás neváhejte kontaktovat na report2025@oenergetice.cz.