1. červenec 2026

Načítání...

Trh s plynem v ČR

Tomáš Molek

6. červenec 2015, 17:05 (Aktualizace: 2. březen 2019)

2 komentáře

Pro trh se zemním plynem a maloobchodní trh s elektřinou je společná jejich liberalizace, přechod od plně regulovaného do konkurenčního prostředí. V tomto článku se dočtete o vývoji trhu s plynem v ČR a o tom, v jakém stavu se nyní nachází.

Principu fungování trhu s plynem

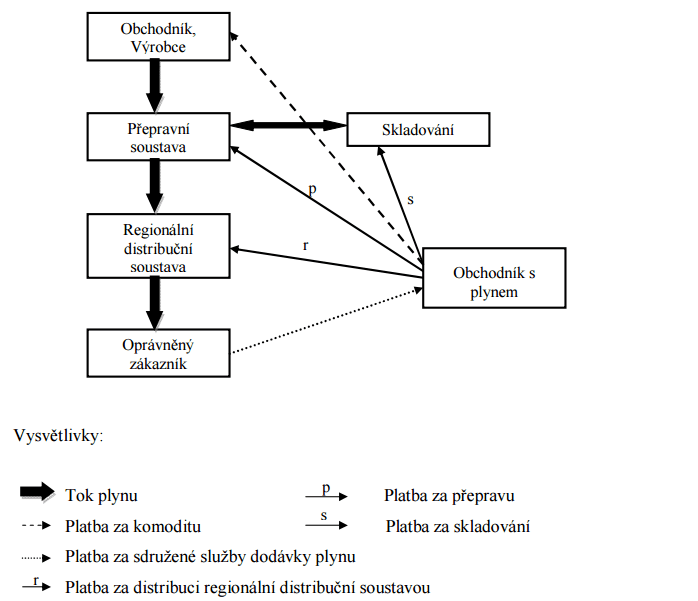

Na obrázku 1 jsou znázorněny všichni účastníci trhu s plynem a struktura tohoto trhu.

REPUBLICE, Juráková, Monika, bakalářská práce, 2014

Prvním článkem je výrobce. Vzhledem k malým vlastním přírodním zásobám zemního plynu se importuje do Čech od zahraničních těžařských společností. Poté putuje přepravní soustavou, kterou v ČR provozuje společnost NET4GAS, buď do regionálních distribučních soustav (provozovatelé E.ON Distribuce s.r.o. pro Jihočeský kraj, Pražská plynárenská Distribuce a.s. pro Prahu a pro ostatní území RWE GasNet s.r.o.) nebo v případě nízkého odběru do plynových zásobníků.

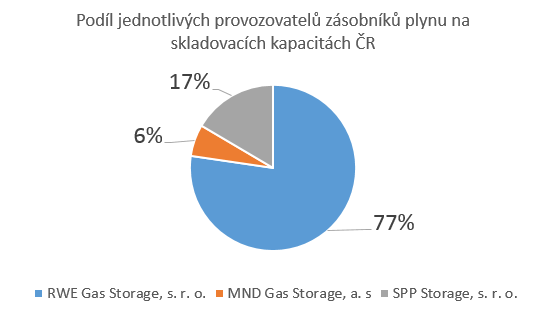

V České republice působí tři provozovatelé zásobníků plynu, jejichž celková skladovací kapacita dosahuje hodnoty 3,5 miliardy m³ plynu. Největší provozovatel zásobníků plynu je RWE Gas Storage, dále na českém trhu operuje MND Gas Storage a SPP Storage. Podíl jednotlivých provozovatelů na celkové skladovací kapacitě viz následující graf.

Posledním článkem tohoto řetězce je oprávněný zákazník, tedy koncový spotřebitel. Oprávněným zákazníkem jsou již nyní v ČR všichni zákazníci, kteří odebírají zemní plyn, protože všichni již mají právo na volbu dodavatele dle vlastního výběru.

Historický vývoj trhu s plynem

Od vzniku samostatného českého státu 1.1. 1993 až do vstupu ČR do EU je trh s plynem plně regulován. Stát mohl přímo ovlivňovat všechny složky ceny (kromě nákupní ceny za komoditu) díky tomu, že držel většinový podíl v ČPP Transgas, který vlastnil tranzitní (přepravní) plynové soustavy a veškeré podzemní zásobníky zemního plynu na území ČR. Stát měl také většinové podíly v 6 z 8 distribučních společností, trh byl tedy plně pod kontrolou státu.

Důvody pro tento stav jsou dva. Prvním je síťový charakter trhu se zemním plynem, kde není ekonomicky efektivní provozovat více přepravních či distribučních soustav na jednom území, a proto je tedy přirozená existence monopolu v oblasti přepravy i distribuce. Druhým důvodem je strategický význam pro obyvatelstvo a s tím související politická zodpovědnost za případné zvyšování cen plynu, kdy se každé zvýšení ceny negativně odráží na preferencích voličů aktuálně vládnoucí strany.

Situace se změnila až se vstupem do ČR do Evropské unie, tím že bylo nutné implementovat směrnice týkající se liberalizace trhu se zemním plynem do českého právního řádu. Stejně jako v případě trhu s elektřinou i pro trh s plynem bylo nutné oddělit odchod s plynem od jeho přepravy a distribuce (tzv. unbundling), toto oddělení vstupuje do praxe 1.1. 2007.

Postupně se otevíral trh nejprve pro velkoodběratele s odběrem nad 15 milionů m3. Ti si mohli vybrat svého dodavatele od 1.1. 2005 a ve druhé fázi od 1.1. 2006 i pro všechny ostatní odběratele kromě domácností. Domácnosti získali tuto možnost 1.1. 2007 a tím byl dokončen faktický proces liberalizace trhu.

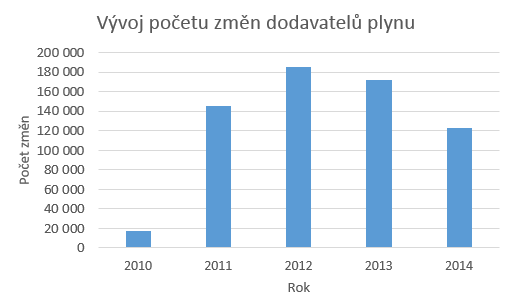

Koncoví spotřebitelé své právo na změnu dodavatele začali ve větší míře využívat až od roku 2010. Jak ukazuje následující graf, maximum počtu změn dodavatelů plynu bylo v roce 2012 a od tohoto roku je patrný trend snižování počtu těchto změn a také se začínají vyskytovat nové typy těchto změn. Po zavedení liberalizace trhu byly všechny změny dodavatelů výhradně od dominantních k alternativním, kdežto od roku 2013 se jednak někteří spotřebitelé vracejí k dominantním dodavatelům a také dochází k přechodu klientů mezi jednotlivými alternativními dodavateli.

Aktuální stav trhu s plynem v ČR

Pokud jde o aktuální stav, tak i zde platí paralela s trhem s elektřinou. Tedy dvě skupiny dodavatelů – místně dominantní dodavatelé patřící do stejné skupiny jako distribuční společnost na daném území a ostatní dodavatelé, kteří jsou souhrnně nazýváni alternativní dodavatelé.

Pokud jde o počty odběrných a předávacích míst (OPM), u dominantní dodavatelů nejsou k dispozici přesná čísla, lze pouze čerpat z obecných informací na stránkách jednotlivých dodavatelů. Tedy jak vyplývá z těchto údajů, RWE Energie má více než 1,5 milionu OPM, Pražská plynárenská více než 400 tisíc OPM a E.ON Energie více než 110 tisíc OPM.

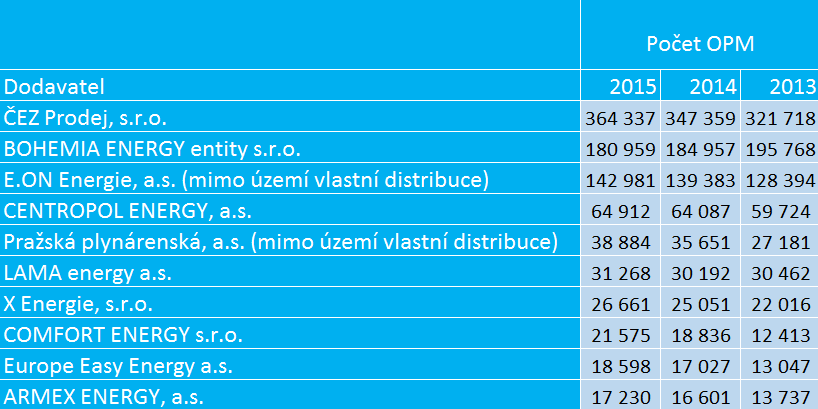

Alternativních dodavatelů, kteří mají více jak 100 OPM, je v současnosti 56. V následující tabulce je zobrazeno 10 aktuálně největších dle počtu OPM.

Jak je patrné z tabulky, dochází ke konstantnímu nárůstu počtu OPM dodavatele ČEZ Prodej, čímž si tento dodavatel upevňuje první místo mezi alternativními dodavateli. Naopak své postavení ztrácí BOHEMIA ENERGY, u které dochází k trvalému poklesu OPM, a pokud vše bude pokračovat dle současného trendu, může se v příštích letech na místo druhého největšího alternativního dodavatele posunout E.ON Energie.

Trh s plynem stejně jako trh s elektřinou budeme i nadále sledovat a budeme Vás průběžně informovat o jejich dalším vývoji.

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

3. červenec 2026

6. červenec 2026

9. červenec 2026

13. červenec 2026

15. červenec 2026

16. červenec 2026

16. červenec 2026

Komentáře (2)

Jan Schindler10. červenec 2015, 14:43

Opět vedle,

u PP a E.ONu se nejedná o zákazníky mimo území jejich distribuce, ale o změny v počtu zákazníků od začátku evidence (nová odběrná místa mínus kolik z nových odběrných míst ztratili).

Jan Schindler

Tomáš Molek15. červenec 2015, 17:11

Dobrý den,

nevím co míníte tím opět.

Telefonicky jsem konzultoval čísla OPM s HelpDeskem Odboru Bilance plynu na OTE. Bylo mi sděleno, že u PP i E-ON se jedná o počty OPM mimo území distribuce a navíc tam jsou zahrnuty některá OPM z domácí zóny (u kterých je to z legislativních důvodů vyžadováno). Tedy máte pravdu, že se nejedná o přesný počet OPM. Toto číslo je nadsazeno. Pokud jde o Vaši interpretaci, mohu vás požádat o sdělení Vašeho zdroje, jelikož na OTE o ničem takovém nevěděli.

Děkuji za komentář a podnět k diskuzi

Loading