22. duben 2026

Načítání...

Maloobchodní trh s elektřinou v ČR

Tomáš Molek

28. červen 2015, 17:44 (Aktualizace: 2. březen 2019)

4 komentáře

Základy fungování trhů s elektřinou byly naznačeny v tomto článku. V dnešním příspěvku bude podrobně rozebrán maloobchodní trh s touto komoditou, důvody jeho vzniku a jakou vazbu má s velkoobchodním trhem. Ve druhé části článku je potom popsán vývoj, jakým maloobchodní trh s elektřinou prošel, a také jeho současný stav.

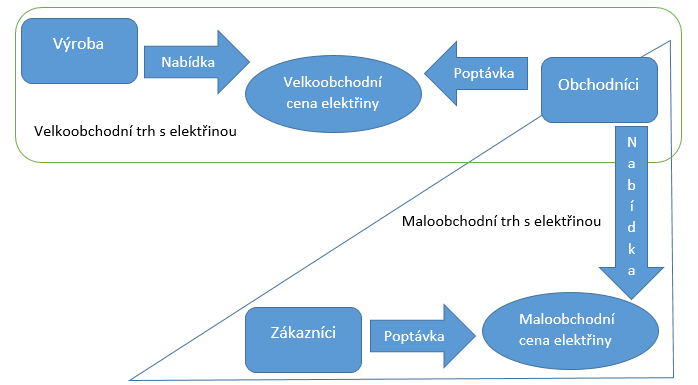

Model trhu s elektřinou

Základním faktorem pro existenci trhu je nabídka a poptávka. Ve velkoobchodním modelu trhu s elektřinou je nabídka zajišťována výrobnami elektrické energie a poptávka je reprezentována obchodníky. Zavedení zprostředkovatele (Obchodníka) do tohoto modelu umožnilo přechod od monopolního ke konkurenčnímu tržnímu fungování v tomto odvětví.

Obchodník je spojovacím prvkem mezi velkoobchodním a maloobchodním trhem s elektřinou. V maloobchodním trhu působí obchodník jako strana nabídky a poptávka je určena koncovými spotřebiteli elektrické energie.

Pro zajištění dopravy energetické komodity mezi výrobcem a spotřebitelem je bezpodmínečně nutná existence přenosové a distribuční soustavy a také dispečerské řízení elektrizační soustavy pro udržení kvality a spolehlivosti dodávek z celkového pohledu elektrizační soustavy. Vzhledem k přirozenému monopolnímu postavení subjektů zajišťujících přenos a distribuci (v ČR ČEPS, a.s.; PREdistribuce, a. s.; E.ON Distribuce, a.s.; ČEZ Distribuce, a. s.) je nutná jejich regulace Energetickým regulačním úřadem a proto se tyto regulované složky nepodílí na efektivním fungování trhu jako celku.

Z grafického znázornění modelu trhu s elektřinou je zřejmé, že maloobchodní cena elektřiny je závislá na velkoobchodní ceně. Prakticky určují maloobchodní cenu aktuálního roku futures nakoupené v průběhu roku předcházejícího na energetických burzách.

Existence maloobchodního stejně jako velkoobchodního trhu s elektřinou je umožněna oddělením výroby od obchodu s elektřinou a vyčleněním přenosové a distribuční soustavy. Takto nastavený trh vznikl na základě legislativního rámce EU, který vymezil liberalizovaný trh s elektřinou jako jednu ze svých priorit pro udržení konkurenceschopnosti EU v globálním měřítku.

Proces liberalizace začal v České republice 1.1. 2002 a dokončen byl 1.1. 2006. Od tohoto data si každý spotřebitel elektrické energie v ČR může svobodně vybrat dodavatele a mezi dodavateli elektrické energie panuje plně konkurenční prostředí.

Dlouhodobý vývoj trhu

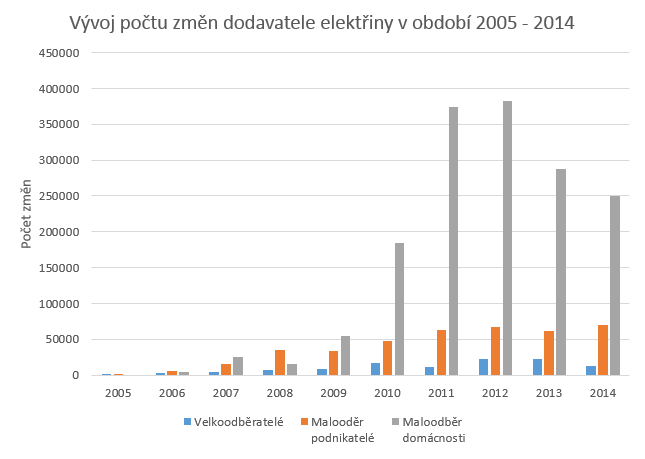

Roční počet změn dodavatelů elektřiny lze brát jako ukazatel fungování tohoto nově vzniklého trhu. V dlouhodobém sledování vývoje počtu změn dodavatelů, je jasně patrný vrchol v letech 2011 a 2012, kdy ročně změnilo dodavatele více než 370 000 odběrných míst. Po tomto období nejintenzivnějších změn dochází k postupnému útlumu. Podle čísel za prvních 5 měsíců tohoto roku, je možné predikovat, že se letos uskuteční cca 175 000 změn, což je zhruba polovina oproti rokům 2011 a 2012.

Maloobchodní trh s elektřinou v ČR

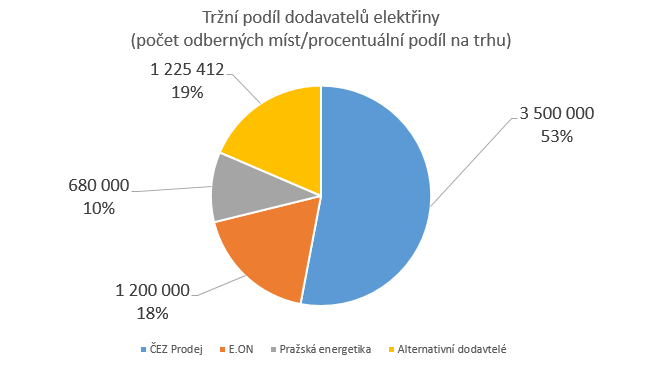

Dle údajů na stránkách OTE je v ČR registrováno přibližně 6 600 000 odběrných míst. V současnosti na českém trhu působí 54 dodavatelů elektrické energie, z toho 16 dodavatelů zajišťuje dodávky pro počet odběrných míst větší než 10 000. Český maloobchodní trh je charakterizován tím, že jsou na něm dvě skupiny dodavatelů.

První skupina jsou místně dominantní dodavatelé elektrické energie, tedy dodavatelé, kteří jsou vertikálně integrováni (patří do stejné skupiny) s místním provozovatelem distribuční sítě. Konkrétně to jsou Pražská energetika a.s. pro region hlavního města Prahy, skupina E.ON s.r.o. pro region jihočeského a jihomoravského kraje a na ostatních územích v ČR se jedná o skupinu ČEZ a.s. Celkový podíl na obsluhovaných odběrných míst dominantními dodavateli je 81,4 %.

Druhou skupinou jsou tzv. alternativní dodavatelé elektrické energie, což jsou všichni ostatní dodavatelé elektrické energie kromě dominantního dodavatele v dané lokalitě. Podíl odběrných míst obsluhovaných alternativními dodavateli je 18,6%, což také představuje podíl spotřebitelů, kteří v současnosti využívají právo na změnu dodavatele.

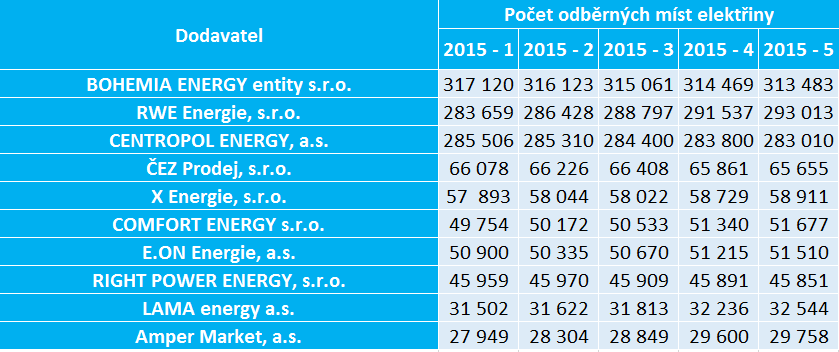

V následující tabulce je zobrazen seznam 10 aktuálně největších alternativních dodavatelů a vývoj počtu odběrných míst každého z dodavatelů od začátku roku 2015. Jak je vidět nedochází mezi největšími hráči na trhu k žádným skokovým změnám v počtu odběrných míst. Je zde však patrný konstantní nárůst počtu odběrných míst u RWE Energie, který v kombinaci s mírný ale trvalým poklesem odběrných míst u Bohemia Energy může v příštích měsících znamenat změnu na pozici jedničky mezi alternativními dodavateli.

Jak se bude trh vyvíjet dál a kde se nakonec ustálí? To vše bude pečlivě sledováno naší redakcí a průběžně budete dostávat čerstvé informace o aktuálním dění, stejně jako o dalších změnách a novinkách, které se v oblasti trhů s energetickými komoditami budou objevovat.

Reference:

CHEMIŠINEC, Igor. Obchod s elektřinou. 1. vyd. Praha: Conte, c2010, 201 s. ISBN 978-80-254-6695-7.

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

14. duben 2026

7. květen 2026

8. květen 2026

15. květen 2026

25. květen 2026

29. květen 2026

9. červen 2026

Komentáře (4)

Ivo28. červenec 2015, 18:53

Mám ten názor, že je lepší, když je na trhu konkurence než podporovat dominantní dodavatele, kteří mají téměř monopol a mohou si tak prakticky diktovat podmínky. Sám jsem změnil dodavatele kvůli ceně a vybral jsem si na portálu s energiemi firmu x energie, prozatím mám jen dobré zkušenosti a platím méně.

jirik25. prosinec 2018, 19:16

Od ČEZU jdou alespoň peníze do rozpočtu, což se u alternativních dodavatelů říct nedá.

Carlos25. prosinec 2018, 20:29

Odpověď na: jirik, 25. prosinec 2018, 19:16

O to je to horší a tedy by to mělo být přičteno k daňovému zatížení. Opravdu na tom že nějaká firma je státní není nic záslužného, spíše na opak to ukazuje zbytečnou rozlezlost státního molocha.

Toman27. prosinec 2018, 18:57

Taky radši podpořím alternativního dodavatele než polostátní ČEZ. Krom toho dám na levnější ceny, což se mi u Bohemia Energy zatím vyplácí. Ono je dobře, když jako zákazník máme na výběr a nedrží všechno jen ti dominanti.

Loading