4. duben 2026

Načítání...

Trh s LNG je stále závislý na dlouhodobých smlouvách na úkor spotu

Lukáš Lepič

2. květen 2024, 14:24

6 komentářů

Dle reportu vydaného Agenturou pro spolupráci energetických regulačních orgánů je navzdory všeobecnému přesvědčení evropský, ale i globální trh s LNG stále závislý na dlouhodobých kontraktech. Objem krátkodobých a spotových obchodů se ustálil na zhruba 35 % celosvětového obchodu. Obchodníci zároveň upouštěli v předešlém období od cenové indexace na evropské plynárenské uzly z důvodů vysoké volatility a extrémních výkyvů.

V důsledku energetické krize v předešlých letech zaznamenal evropský trh raketový růst poptávky po zkapalněném zemním plynu (LNG). V roce 2023 členské státy EU dovezly 134 miliard metrů krychlových (bcm) LNG, což představuje 42 % celkového dovozu plynu do EU. To se odrazilo i v rozvoji infrastruktury. Díky investicím vzrostla kapacita EU pro dovoz LNG v roce 2023 o 40 miliard metrů krychlových ročně a očekává se další rozvoj kapacit i v tomto roce.

V důsledku růstu dovezeného objemů LNG do Evropy na úkor importu plynu skrze plynovody, se začalo debatovat také o potenciálním růstu objemů krátkodobých a spotových kontraktů na zemní plyn. Historicky byla významná část objemů zemního plynu v Evropě totiž obchodovaná skrze dlouhodobé bilaterální kontrakty.

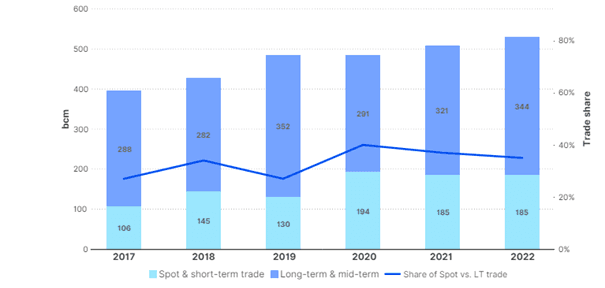

Dle reportu vydaného v dubnu Agenturou energetických regulátorů (ACER) je ale navzdory všeobecnému přesvědčení trh Evropské unie v oblasti dovozu LNG stále více závislý na dlouhodobých smlouvách než na spotových nákupech. Na základě obchodů hlášených ACER v rámci ACER's LNG Price Assessment, spot a krátkodobé obchody s dodávkami LNG v Evropě během roku 2023 představovaly objem 47 bcm.

Objem spotových a krátkodobých kontraktů se dokonce mírně snížil od roku 2020, kdy dosáhl svého vrcholu. Roční obchodované objemy se přitom ustálily těsně pod hranicí 200 bcm ročně, což je zhruba 35 % celosvětového obchodu s LNG.

Historický vývoj podílu krátkodobých a dlouhodobých kontraktů na celosvětovém obchodu s LNG (bcm). Zdroj: ACER

Vysoká volatilita může stát za nižší atraktivitou evropských obchodních uzlů pro cenotvorbu

Velké množství objemů zasmluvněných skrze dlouhodobé kontrakty indikuje, že po předešlých měsících mají kupující tendenci vyhnout se rostoucí závislosti na volatilnějším spotovém trhu. Právě vysoká volatilita cen na evropském trhu a bezprecedentní cenové skoky v průběhu roku 2022 mohou dle ACER být i jedním z důvodů odlišných strategií při stanovení ceny kontraktu a neatraktivitě evropských obchodních uzlů pro indexaci.

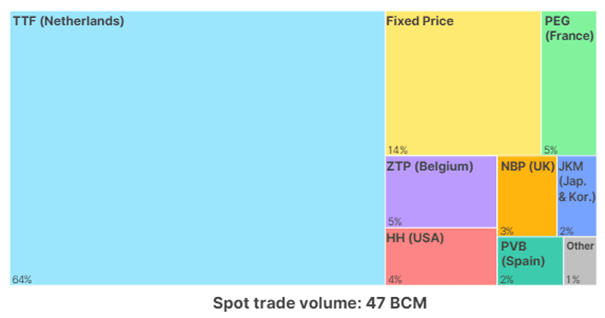

V případě stanovení ceny dlouhodobých kontraktů stále globálně převládají americký index Henry-hub a ropný Brent. Využívání TTF a dalších evropských plynárenských uzlů naopak výrazně pokleslo, ačkoliv se stále jedná o převládající trh pro indexaci pro spotové kontrakty EU (64 %).

Rozvržení cenových referencí/indexace pro spotový a krátkodobý obchod v Evropě 2023. Zdroj: ACER

Podle lednové zprávy agentury S&P Global zároveň volatilita v posledních letech způsobila i to, že pro účastníky trhu je stále více neekonomické oceňovat své kontrakty na LNG pouze na základě ropného indexu. Zpráva zároveň naznačuje, že úroveň přechodu od indexace ropy k cenám zemního plynu se v jednotlivých regionech liší.

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

8. duben 2026

8. duben 2026

9. duben 2026

23. duben 2026

28. duben 2026

30. duben 2026

26. červen 2026

Komentáře (6)

intfor2. květen 2024, 16:48

Kdejaký zákazník by rád spotový odběr bez závazku odběru, když mu ale pak plyn někdo nedodá a cena vylětí, tak se diví... Buď mám rozumnou jistotu dodávek, ale i odběru, nebo je to oboustranné riziko. Nevidím nic špatného na tom, že dodavatelé chtějí dlouhodobé kontrakty, aby mohli zvažovat investice.

Vítězslav Novák2. květen 2024, 18:25

Odpověď na: intfor, 2. květen 2024, 16:48

A přesně toto bylo vysvětlení Gazpromu, proč chce dlouhodobé kontrakty. EU si vynutila přechod na spotové ceny a když si Gazprom přestal ničit vlastní ceny dodávkami na spot, ceny vyletěly - a najednou to bylo taky špatně.

Žádný rozumný těžař nebude investovat do rozšiřování těžby a transportní infastruktury bez dlouhodobých kontraktů. Nota bene, když EU neustále tvrdí, že zemní plyn je jen přechodné řešení a EU se ho co nejdřív zbaví...

Jan Stehlik2. květen 2024, 19:43

Odpověď na: Vítězslav Novák, 2. květen 2024, 18:25

Rozumný názor. Nebudu sázet brambory , když pro ně nemám odbyt.

Roman Čejka3. květen 2024, 17:04

Odpověď na: Jan Stehlik, 2. květen 2024, 19:43

V ropném průmyslu dtto. Proč investovat do nových krakovacích jednotek na neruskou ropu, když v roce 35 přijde zákaz prodeje spalovacích motorů.

Je třeba liberální hydru ještě více podpořit ať je pád současného systému brzký. Jen doufám, že za změnu politického uspořádání nebudeme platit krví.

Nefi5. květen 2024, 20:48

Je krátkodobým kontraktem v kontextu článku myšlen například denní kontrakt, čtvrtletní anebo i roční?

Gazprom porušil dlouhodobé kontrakty s ČEZ i s NET4Gas (ta smlouva s bývalým RWE Transgas byla tuším do roku 2035?)

Gazprom porušil dlouhodobé smlouvy i s RWE, PGNIG, ENGIE, UNIPER, Bulgargaz,.. dokonce i s indickým GAIL.

Přibližně od září/října 2021 přestal Gazprom na evropských burzách nabízet jakýkoliv plyn. Bez ohledu na délku trvání smlouvy. Tj. vůbec nejde o nějaký spot.

Je to samozřejmě přesně opačně. Zatímco před několika lety hrál spot u ruského plynu okrajovou roli, nyní v 1. čtvrtletí 2024 u dodávek do EU z Ruska tvořil spot 43%.

Vítězslav Novák14. květen 2024, 18:01

Odpověď na: Nefi, 5. květen 2024, 20:48

Gazprom měl nějaké smlouvy na nabízení plynu na evropských burzách?

Pokud vím, měl Gazprom pevné smlouvy s pevnými tarify - ty ovšem evropské firmy vypověděly (vysoudily si, že je mohou vypovědět) a přešly na nákup na spotu. Zřejmě s představou, že tam Gazprom bude stále dodávat nadměrná množství plynu a tím sám sobě kazit ceny. No - a on nekazil...

Loading