4. červen 2015

Načítání...

Co sledovat při investování na evropském trhu s elektřinou

Jan Cihlář

11. listopad 2015, 16:43 (Aktualizace: 3. říjen 2024)

Bez komentáře

V debatě ohledně podoby evropského trhu s elektřinou v současné době rozhodně není nouze o témata. Ať už jde o propojování jednotlivých národních trhů, vytvoření tzv. energetické unie, nebo organizaci kapacitních mechanismů, evropská energetika prochází obdobím rapidního vývoje.

Ve všech státech EU roste využití obnovitelných zdrojů energie, byť různým tempem. Co tedy bude zajímat potenciálního investora do těchto technologií?

V následujícím článku naleznete přehled zajímavých poznatků z evropského trhu s elektřinou, které vychází z oficiálních publikací Evropské Komise a studií finančních institutů.

Cenové trendy

Struktura ceny elektřiny (tedy regulovaná a neregulovaná část, daně) má silný vliv na potenciální prodejní cenu elektřiny. Kupříkladu Německo má podobné velkoobchodní ceny (VOC) jako Česká republika, prodejní cena je však v Německu přibližně trojnásobná. Je to způsobeno právě vyšší daňovou sazbou a současně vyšším podílem regulované části ceny, které se mohou výrazně lišit stát od státu.

Vývoj VOC je důležitější v rámci investic do kapacitně velkých výroben, kdežto u decentralizované výroby bude více hrát roli právě regulovaná část a daně. Když tedy například ve Švédsku tvoří VOC asi 30 % z konečné prodejní ceny, nárůst VOC o 10 % znamená zvýšení ceny pouze o 3 % plus daň.

V roce 2014 se nejnižší cenou za elektřinu těšily domácnosti v Bulharsku, naopak nejvíce zaplatili lidé v Dánsku. Nejlevnější elektřina pro firmy byla ve Švédsku.

V posledních pěti letech se poměr nejvyšší a nejnižší ceny elektřiny stabilně pohybuje v rozpětí 3,3 – 3,6 krát.

Obecně se prodejní ceny elektřiny pro domácnosti mají zvyšovat do roku 2020 a pak se dostat zpět na dnešní ceny, přizpůsobené o inflaci.

Propojování jednotlivých států a regionů v rámci EU pokračuje, což přispívá k více liberalizovanému a konkurenčnímu tržnímu prostředí. Zvyšuje se likvidita trhu, tedy schopnost prodat či koupit aktiva bez dramatické změny v jejich ceně. Nejvyšší likvidita byla zaznamenána již tradičně na Nord Pool Spot.

Regionální faktory, jako náhlejší změny v energetickém mixu (způsobené např. vypadnutím určitého typu zdroje), mohou zásadně prohloubit rozdíly v cenách, a to i mezi dobře propojenými sousedícími státy. Předpokladem nicméně zůstává, že VOC v zemích s nejlevnější elektřinou budou mít ve střednědobém hledisku vzestupnou tendenci.

Zvyšující se podíl obnovitelných zdrojů energie (OZE) na výrobě elektřiny v národních soustavách vedl k situacím, kdy se průměrné denní VOC v rámci základního zatížení dostaly i na negativní hodnoty (např. v srpnu 2014 v Německu). Portugalsko a Španělsko si v prvním a druhém kvartálu 2014 užívaly jednu z nejlevnějších VOC v EU, ve třetím kvartálu tomu bylo přesně naopak. Bylo to způsobeno rozsáhlým propadem výroby z OZE a nahrazením tohoto výpadku tradičními zdroji.

Investiční prostředí

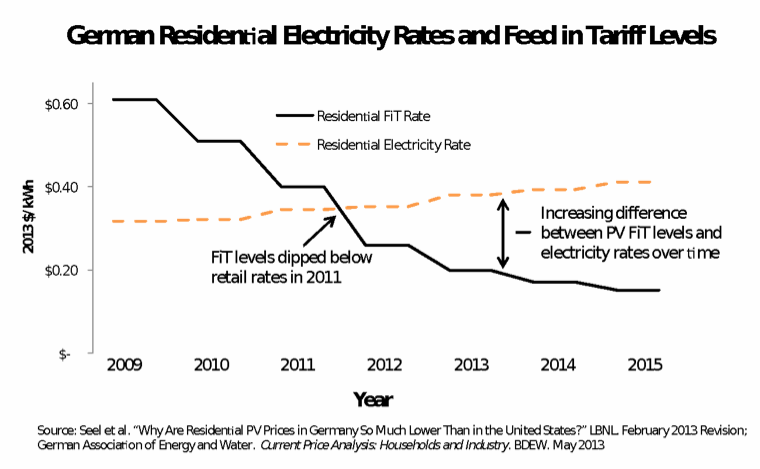

Návratnost investic do OZE má v Evropě klesající tendenci, zejména proto, že mnohé státy krotí svou podporu těmto technologiím. Jedním z důvodů tohoto rozhodnutí je příliš vysoký tlak na veřejné finance, jak tomu je například ve Velké Británii. Nadmíra nového instalovaného výkonu přestavuje další problém. Za posledních 5 let bylo v EU přidáno 208 GW nové kapacity z obnovitelných a tradičních zdrojů, přičemž pouze 44 GW ukončilo svou životnost. S tímto korelovala snížená poptávka, nižší zatížení přenosové soustavy a propad VOC o třetinu.

Vattenfall, Citigroup a Germany Trade and Invest shodně tvrdí, že výstavba nových tradičních elektráren je nemožná bez výrazné podpory peněz daňových poplatníků. Hydroenergetika je v tomto ohledu výjimkou, ovšem její rozsáhlý rozvoj je možný pouze vně EU-15.

Vnitřní výnosové procento se u projektů OZE pohybuje pod průměrnými náklady kapitálu (okolo 7 – 8 %) velkých evropských energetických společností (E. ON, Vattenfall, ČEZ). Investice se jim tedy bez podpory státu ve velké většině případů nevyplácí.

Několik členských zemí EU revokovalo své podpůrné mechanismy pro OZE (např. Španělsko, Portugalsko, Řecko nebo Česká Republika). Poměrně často nekoordinovaná politická rozhodnutí přispěla k neoptimálnímu rozložení jednotlivých zdrojů. Pro příklad, Španělsko podpořilo poměrně rozsáhlý rozvoj větrné energetiky na úkor solární, přestože je zemí s nízkým větrným potenciálem a vysokou hodnotou sluneční radiace.

Extrémně nízké dlouhodobé reálné úrokové míry u státních dluhopisů (někde i záporné) by měly přilákat soukromé investice do OZE. Na druhou stranu, protože OZE jsou nelikvidními aktivy, investoři mohou být zdrženliví k projektům s dlouhou dobou návratnosti.

Změny v cenách zemního plynu mají pouze marginální efekt na ceny elektřiny v EU. Cena elektřiny ze zemního plynu zůstává ve většině regionů neschopná konkurence, a to i poté, co významně klesly ceny zemního plynu.

Jednotliví spotřebitelé jsou velice aktivní. Evropa zažívá bezprecedentní míru změn v rámci dodavatelů elektřiny. Tato informovanost zákazníků je pozitivní zprávou také pro decentralizované zdroje energie.

Dodatečná pozorování

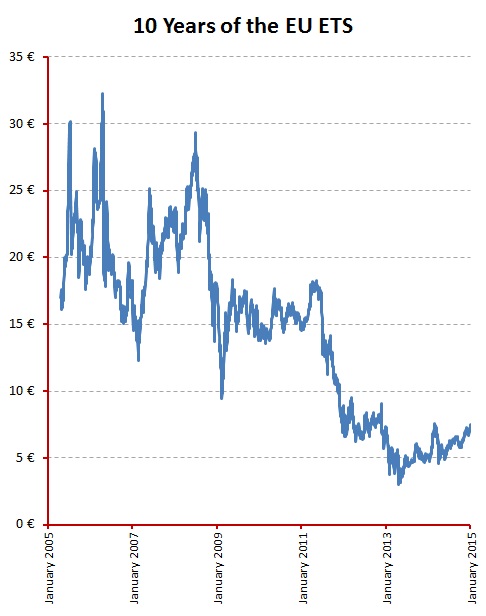

Evropský systém obchodování s povolenkami není schopen dosáhnout stanovených cílů v rámci redukcí uhlíkových emisí. Cena povolenek je totiž příliš nízká a ty tak pro průmysl nepředstavují dostatečnou pobídku k investicím do OZE. To by se však mělo v nadcházejících letech změnit. Výjimky jsou navíc udělovány těm odvětvím, která by dodatečné náklady za povolenky mohly donutit k relokaci do jiné části světa.

Výše investic do OZE v posledních 7 až 8 letech nekorelovala s ekonomickým růstem, či stagnací, v Evropě. Spíše naopak, růst investic byl v tomto období signifikantní. Velice silnou korelaci s růstem či poklesem HDP naopak vykazuje objem uhlíkových emisí v energetice.

Produkce tepla a elektrické energie z fosilních paliv, především uhlí, zaujímá stále znatelnou část evropského energetického sektoru. Mezi největší exportéry uhlí do EU se řadí Ruská federace, Kolumbie a Jihoafrická republika.

Politické mechanismy podpory rozvoje OZE

Mezi nejčastější politické podpůrné mechanismy se v EU řadí:

- Garance výkupních (feed-in) tarifů, či net měření na celostátní či lokální úrovni

- Standardy pro velkoprodukci energie z obnovitelných zdrojů. Příkladem mohou být tzv. zelené energetické certifikáty

- Sleva na dani pro výrobu z OZE

- Státní či regionální kapitální podpora

- Možnost zrychleného odpisu majetku

Charakteristické rysy vhodného trhu

- Vysoké velkoobchodní ceny elektřiny a/nebo jejich sklon k budoucímu růstu (např. oblast Středozemního moře či Severský region)

- Vysoký potenciál v rámci slunečního záření, či proudění větru

- Limitované politické riziko. Ostatní rizika, jako legislativní, finanční, operační, konstrukční jsou v EU povětšinou stejná, bez ohledu na lokaci

- Nestabilní dodávky elektřiny, které navozují možnost ostrovních instalací (např. Turecko či Řecko)

- Země, ve kterých se musí dramaticky zvýšit podíl OZE na produkci energie tak, aby splnily kritéria EU (např. Polsko)

- Země, které zavírají, či blízké době budou zavírat, významné tradiční produkční kapacity (např. Belgie, Německo, Švédsko)

- Země, jež potřebují navýšit své výrobní kapacity, protože jsou net importéry elektřiny (např. oblast Středozemního moře, Velká Británie)

- Země s vysokou koncentrací energeticky náročného průmyslu

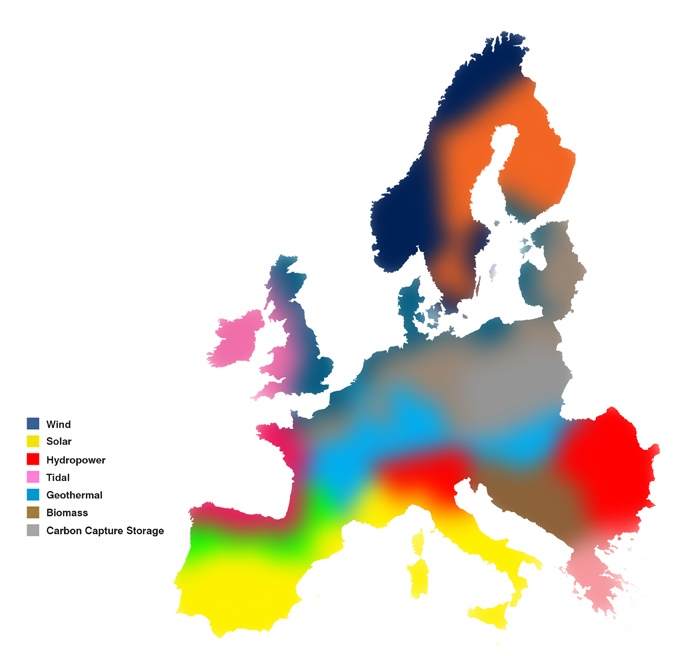

Z technologického hlediska má v Evropě největší potenciál solární energie (nejvíce v jižní Evropě), onshore větrná energetika (především v severní a západní Evropě) a kogenerace pomocí biomasy.

Offshore větrná energetika a stejně tak „mořské“ zdroje (příbojové, vlnové elektrárny) jsou teprve v počátečních fázích konkurenceschopnosti.

Nové příležitosti se budou naskýtat s tím, jak bude pokračovat elektrifikace dopravy a výroby tepla. Zhodnocení zaslouží také příležitosti v rámci investic do energetické účinnosti, rozvoje přenosové a distribuční soustavy a skladování elektřiny.

Několik členských zemí EU, zejména pak Velká Británie (6 %), Španělsko (3 %) a Polsko (2 %), je špatně propojeno se sousedícími státy, což představuje problém pro rozsáhlejší integraci OZE do jejich elektrických soustav. Cílem Evropské komise je operovat ve všech členských státech s 10% a vyšší inter-konektivitou do roku 2020. Pro dosáhnutí této laťky bude zapotřebí značného objemu investic do přenosových soustav.

Energetické společnosti i energetičtí developeři operující v převážné většině zemí EU procházejí restrukturalizací. Jejich korporátní a finanční struktury byly totiž vybudovány okolo fosilních paliv. OZE naproti tomu přichází s řadou odlišností. Totiž,

- OZE nepotřebují palivo a jejich provoz tak není závislý na cenových výkyvech komoditního trhu

- Zvednout se naopak může regulovaná složka elektřiny, a to především z důvodu dodatečných nákladů na zajištění pravidelnosti dodávek

- Také investiční struktura se liší. OZE mají všeobecně daleko vyšší počáteční náklady na instalovanou jednotku výkonu, než tradiční zdroje. Žádoucí je tedy často výnosová jistota z prodeje ve formě dlouhodobých výkupních tarifů (nebo aukcí), či uzavírání smluv o dlouhodobém povinném výkupu elektřiny

Zdroj úvodního obrázku: interact-eu.net

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

18. červenec 2016

8. únor 2017

14. únor 2017

21. srpen 2018

16. listopad 2018

10. říjen 2022

5. červen 2024

Komentáře (0)

Loading