17. červen 2026

Načítání...

ICIS: Evropské ceny elektřiny a plynu by mohly překonat rekordní ceny z roku 2008

David Vobořil

26. červen 2021, 14:58 (Aktualizace: 22. listopad 2023)

14 komentářů

Rekordně nízká úroveň zaplnění plynových zásobníků, politicky motivované zvyšování cen emisí skleníkových plynů a nezvykle vysoká poptávka v Asii dle analytiků z ICIS pravděpodobně vyžene ceny plynu a elektřiny na rekordní hodnoty z roku 2008.

V pondělních ranních hodinách tlačily býčí fundamenty ceny plynu a elektřiny nahoru, přičemž produkt ICIS TTF pro následující měsíc překonal hranici 30 EUR/MWh. Tato hranice byla v případě tohoto světového plynovému benchmarku překonána poprvé od roku 2008.

Především díky rostoucí ceně plynu se ekvivalentní německý baseload kontrakt na elektřinu vyšplhal nad 75 EUR/MWh. Opět hodnota, která byla dosažena po téměř 13 letech.

Pomalé naplňování plynových zásobníků vede k tomu, že zvýšená poptávka po vtláčení téměř jistě zůstane po celý zbytek léta, což posílí ceny kontraktů plynu a elektřiny ve 3. čtvrtletí. To bude podle analytiků z ICIS pravděpodobně znamenat, že kontrakty pro následující měsíc v nadcházejících dnech a týdnech otestují historická maxima.

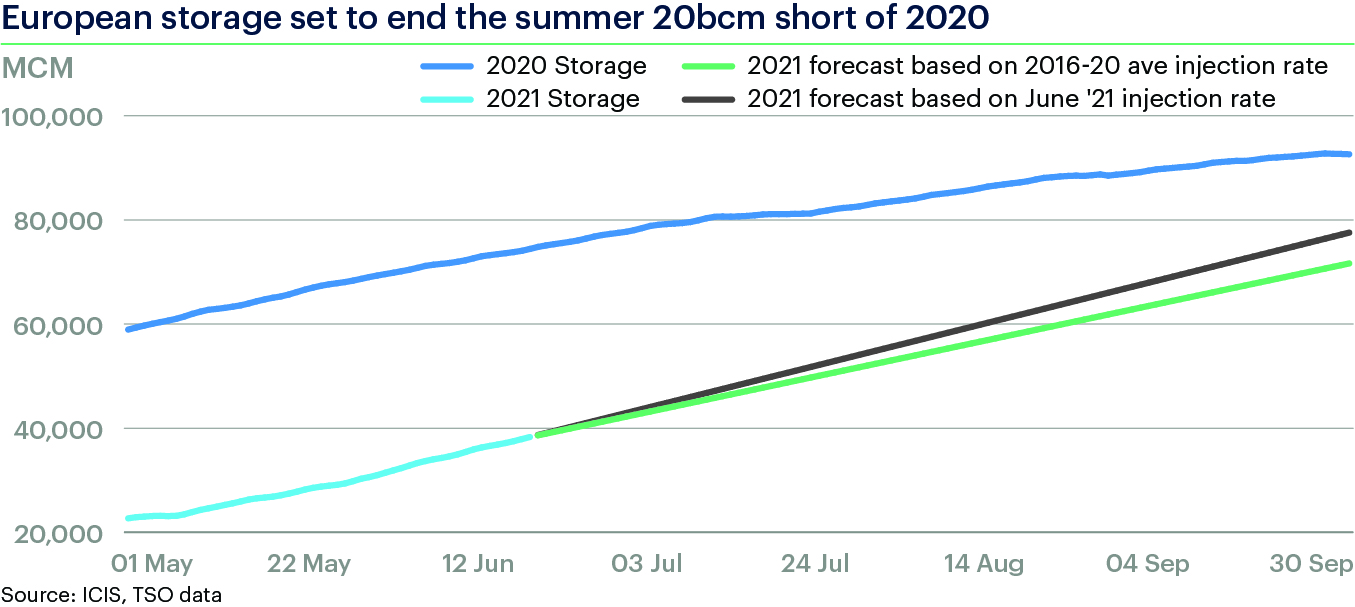

Celkové evropské zásoby plynu v pondělí činily 38,3 miliardy metrů krychlových (bcm), což odpovídá naplnění zásobníků z necelých 39 %. To je mírně pod rekordními minimy z roku 2018.

Zaplnění evropských plynových zásobníků v roce 2020 (tmavě modrá) a v roce 2021 (světle modrá). Zdroj: ICIS

Aby zásoby dosáhly svého historického minima před vstupem do zimní sezóny ve výši 77,5 bcm, jak bylo zaznamenáno v roce 2018, bude muset být do zásobníků vtláčeno v průměru 12 bcm zemního plynu za měsíc.

V roce 2018 činila průměrná míra vtláčení 11,3 bcm/měsíc a zásobníky dosáhly v listopadu zaplnění ze 77 %. To naznačuje do listopadu dostatečnou potřebu pro vtláčení, což podporuje růst cen plynu ve 3. a 4. čtvrtletí.

Asijská poptávka omezuje dovoz plynu do Evropy

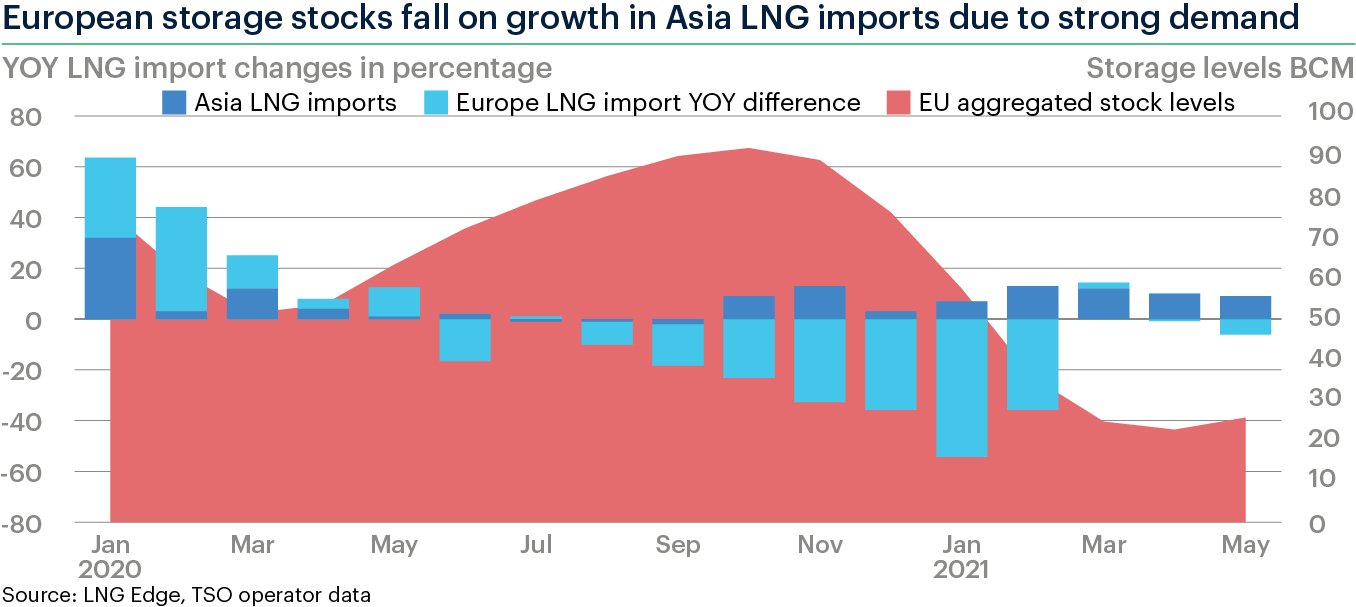

Kromě poptávky způsobené nedostatkem plynu v Evropě bude světový benchmark TTF ovlivněn zvýšenou konkurencí z Asie. Silné oživení spotových cen a prudce rostoucí poptávka v Asii přitáhly flexibilní nabídku zkapalněného zemního plynu (LNG) do tichomořské pánve, což zabránilo vyššímu doplňování evropských skladovacích zásob.

Evropské zásoby plynu klesají vlivem silné asijské poptávky. Tmavě modrá - dovoz LNG do Asie, světle modrá - meziroční změna dovozu LNG do Evropy, červená - stav evropských zásobníků. Zdroj: ICIS

Někteří účastníci trhu však očekávají, že jakmile pomine vrchol asijské letní poptávky, mohlo by dojít k nárůstu dovozu LNG na evropské trhy.

"Jak dlouho bude tato [asijská] síla trvat? Pokud ustoupí, pak už nezbývá moc skutečností, které by [ceny] plynu držely tak vysoko," uvedl pro ICIS jeden z evropských analytiků.

Zatímco skladování a LNG jsou klíčovými býčími faktory, plynovod Nord Stream 2 má potenciál kompenzovat část rizika růstu, ačkoli jeden z obchodníků uvedl, že nad plynovodem "stále zůstává spousta otazníků".

"Osobně bych byl překvapen, kdybychom se dočkali toku plynu před koncem tohoto roku," řekl jeden z obchodníků k plynovodu Nord Stream 2 pro ICIS.

Riziko spojené s cenou emisních povolenek

Cena evropských emisních povolenek (EUA) bude i nadále klíčovým faktorem ovlivňujícím ceny plynu a elektřiny během celého léta.

Balíček politických opatření, který má Evropská komise navrhnout 14. července a který přinese významné změny v evropském systému obchodování s emisemi (EU ETS), určí další směr vývoje cen povolenek.

EUA budou i nadále klíčovým prvkem, neboť trhy s emisemi skleníkových plynů a trhy s plynem si v posledních měsících poskytovaly silnou vzájemnou podporu.

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

17. červen 2026

17. červen 2026

18. červen 2026

24. červen 2026

25. červen 2026

26. červen 2026

29. červen 2026

Komentáře (14)

T26. červen 2021, 21:15

Mozna se uz konecne zacne trochu setrit, jako s vodou,aby se nekomu konecne rozsvitilo...

Marek Kuchejda27. červen 2021, 04:23

Odpověď na: T, 26. červen 2021, 21:15

Šetřením to určitě nezachráníme. Vždyť přece plánujeme přechod na elektromobilitu a teplárenství na bázi tepelných čerpadel. Tedy všechny předpoklady směřují k masívnímu nárůstu spotřeby EE.

T27. červen 2021, 08:12

Odpověď na: Marek Kuchejda, 27. červen 2021, 04:23

Ale oddalime kolaps.Vy nenavrhujete nic,jenom se vezete,jako mnoho ostatnich.Kazdy musi zacit sam u sebe...spotreba se zvysuje na ukor vystavby.

Vinkler27. červen 2021, 15:20

Odpověď na: T, 27. červen 2021, 08:12

Omyl. Kolaps neoddálíte ale přivoláte.

Všechny velké říše, včetně té poslední dojely na nedostatek zdrojů. Vždy se našel někdo, kdo je uzbrojil.

Carlos27. červen 2021, 15:30

Odpověď na: Vinkler, 27. červen 2021, 15:20

Jenže je šetření a šetření, pokud šetříte tím že menším objemem energie vykonáte tolik co tím větším před tím, tak problém není. Problém je pokud se šetří tak že s klesajícím energetickým příjmem klesá i vykonaná práce.

Jinak nevím kdo by měl v současné konstelaci šanci kohokoliv uzbrojit. Všem se pomalu hroutí populace. v tom se říše nedá budovat.

T27. červen 2021, 16:16

Odpověď na: Vinkler, 27. červen 2021, 15:20

Proc asi vymysleli +++ spotrebice? 2m +++ lednice spotreduje 150Kwh,obycejna cca 300kwh krat X domacnosti v republice,vy jste to asi nepochpil ...proste zakaz vyroby energetickych zroutu a smejdu...zavedenim elektromobility se naopak kolaps priblizi...uz jenom ty trafa ,co pojedou naprazdno.

PetrV27. červen 2021, 08:46

Odpověď na: Marek Kuchejda, 27. červen 2021, 04:23

Blbost zeleného eurosojuzu je nekonečná.

Vinkler27. červen 2021, 09:06

Odpověď na: T, 26. červen 2021, 21:15

Víte ona i voda (jako i všechny energie a suroviny) je zcela zdarma. Vše co platíte je úprava a doprava, náklady, které nejsou (skoro) závislé na spotřebě. Tyto fixní náklady se nesníží šetřením, naopak podíl na ceně vzroste.

Miloslav Černý27. červen 2021, 12:40

Odpověď na: Vinkler, 27. červen 2021, 09:06

Proti tomuto názoru stojí fakt, že pro zbytečné výdaje na energii se zvyšují náklady na výstavbu energetických zdrojů, které nám zatěžují životní prostředí a vytváří další spory v naší už tak vypjaté společensky politické atmosféry.

Vinkler27. červen 2021, 15:36

Odpověď na: Miloslav Černý, 27. červen 2021, 12:40

Šetření je ode mne chybný výraz. Zbytečné výdaje nemusí být.

Nejde ale o šetření, to je nutné vždy, ale chybné je omezování zdrojů. Nedostatek zdrojů je nemoc a smrt, živočicha i civilizace..

PetrV27. červen 2021, 09:11

Přichází doba energetické chudoby pro blaho greendealovych zlodejů.

Pavel27. červen 2021, 19:58

Odpověď na: PetrV, 27. červen 2021, 09:11

Teď jsi to burešovi nandal. To si za rámeček nedá.

Vinkler30. červen 2021, 11:17

Odpověď na: PetrV, 27. červen 2021, 09:11

Oni jsou podnikatelé, co vydělávají na rozvoji a růstu. To je normální, ale některé hyeny umí vydělávat těžké peníze na krachu a úpadku.

Dalibor28. červen 2021, 09:07

Co je to produkt ICIS TTF ?

Loading