18. listopad 2015

RWE vs. E.ON: Kdo v případě vyčlenění aktiv udělal lépe?

David Vobořil

18. listopad 2016, 13:31 (Aktualizace: 2. březen 2019)

2 komentáře

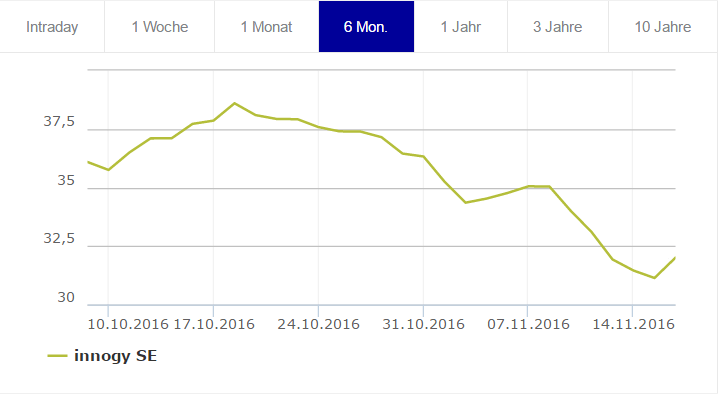

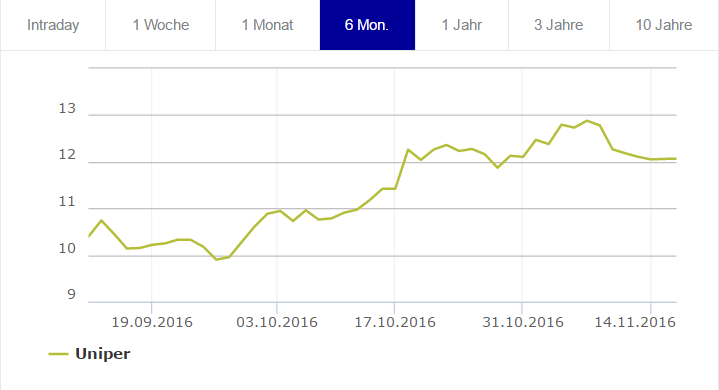

Německé energetické společnosti RWE a E.ON se před několika měsíci rozdělily na dvě části a část aktiv vyčlenily do nově vzniklých společností Uniper v případě E.ON a innogy v případě RWE. Akcie Uniper a innogy se začaly obchodovat na Frankfurtské burze v rozmezí kratším než jeden měsíc. Která ze společností zvolila pro rozdělení vhodnější strategii?

Podle Stephana Lehrkeho, partnera ve společnosti Boston Consulting Group, se nyní obě společnosti mohou dívat do budoucnosti a začít přemýšlet o možnostech růstu, stejně jako fúzích a akvizicích.

„Rizika existují stále, ale jsou nyní zvládnutelná,“ tvrdí Lehrke.

Restrukturalizace radikálně změnila prostředí německých energetických společností tím, že ho rozdělila do dvou částí – zdánlivě „čistých“ a „špinavých“ světů. RWE a Uniper nyní vlastní fosilní, plynové a uhelné elektrárny, zatímco E.ON a innogy drží „čistá, zelená“ aktiva, jako je infrastruktura a obnovitelné zdroje energie.

„Umožnili jsme investorům umístit se v jedné nebo druhé skupině rizik,“ řekl v rozhovoru na začátku tohoto roku Johannes Teyssen, generální ředitel společnosti E.ON.

Obě původní společnosti, E.ON a RWE, stále provozují jaderná aktiva a jsou odpovědné za budoucí náklady na jejich odstavení a vyřazení. Plány na vyčlenění jaderných zdrojů E.ONu překazil v loňském roce představený zákon německé vlády, který zamezuje zbavit se zodpovědnosti za odstavování jaderných elektráren prostřednictvím restrukturalizace společnosti.

Náklady na jaderné zdroje – rozhodující otázka

Minulý měsíc německá vláda potvrdila oznámení z letošního dubna, že čtyři energetické společnosti provozující jaderná aktiva – RWE, EON, Vattenfall a EnBW – mají na pokrytí nákladů na skladování jaderného odpadu zaplatit společně 23,6 miliard € (711 miliard korun) do státem kontrolovaného fondu. To je o 6,2 miliardy € (168 miliard korun) více než společnosti na tuto činnost vyhradily.

Problém konečných nákladů na skladování je pro budoucnost a přežití RWE a E.ONu rozhodující. To je také jeden z důvodů, proč se vyčlenění fosilních zdrojů do společnosti Uniper v případě E.ONu ukázalo jako ne tak vhodný krok.

„E.ON doufal, že jeho akcie po IPO (první veřejné nabídce akcií Uniperu) budou přehodnoceny. Lidé si ovšem uvědomili, že bilance E.ONu je značně napjatá,“ říká Roland Vetter, vedoucí výzkumu v PraXis Partners, investičního fondu zaměřeném na energetické společnosti.

Rozdělení výhrou pro RWE?

Minulý týden E.ON přišel s další špatnou zprávou, když vykázal za první tři čtvrtletí letošního roku rekordní ztrátu 9,3 miliardy € (251 miliard korun). Výsledky E.ON zasáhly především další odpisy v divizi Uniper, které dosáhly 6,1 miliard € (165 miliard korun). Jako alespoň částečná kompenzace přišla zpráva ohledně ohlášení zvyšování kapitálu na financování dodatečných nákladů na sanaci jaderných zařízení, které oproti očekávané hodnotě analytiků ve výši 2 miliard € (54 miliard korun) bude podle společnosti zastropováno na hodnotě 1,3 miliardy € (35 miliard korun).

Na druhou stranu pro RWE se s odštěpením části aktiv do innogy výhled zlepšil. Hodnota innogy byla na burze vyčíslena na 20 miliard € (541 miliard korun), více než dvojnásbek současné tržní kapitalizace RWE a pětkrát více, než je tržní hodnota Uniperu.

RWE si hodlá ponechat 75 % nové společnosti. V případě, že se dostane do finančních potíží, nebo bude-li potřebovat finanční zdroje na sanaci jaderných zařízení, může jednoduše prodat podíly v innogy. Podle názoru některých analytiků se strategie RWE o vyčlenění „čistých“ aktiv, spíše než po vzoru E.ONu vyčlenění konvenčních elektráren, ukázala jako citlivější přístup.

„RWE vlastní 75 % něčeho, co má hodnotu 20 miliard euro, zatímco E.ON vlastní 46 % něčeho, co má hodnotu 4 miliardy euro,“ řekl Vetter.

Pracovní nabídky od společnosti E.ON Česká republika, s.r.o.

Senior projektový manažer/ka (INCC) (m/ž)

E.ON Česká republika, s.r.o., České Budějovice

Information Security Manager Senior (m/ž)

E.ON Česká republika, s.r.o., Praha, Brno, České Budějovice

International Key Account Manager (m/ž)

E.ON Česká republika, s.r.o., Praha, Brno, České Budějovice

Dalších 30 nabídek od E.ON Česká republika, s.r.o.

Sdílejte článek prostřednictvím:

Byl pro vás tento článek užitečný?

Podpořte web a jeho autory symbolickou částkou

Loading...

Mohlo by vás zajímat

13. září 2023

29. listopad 2025

24. červenec 2026

23. červenec 2026

27. červenec 2026

27. červenec 2026

30. červenec 2026

Komentáře (2)

Milan Vaněček18. listopad 2016, 19:37

Co je sráží ke dnu? Náklady na pokrytí skladování jaderného odpadu. U nás je ČEZ na tom mnohem lépe. Stát mu toleruje, že má na účtě na budoucí rozebrání vysloužilých JE a na trvalé uskladnění jaderného paliva málo peněz. Kdyby totiž stát chtěl aby si ČEZ vytvářel fond který by toto skutečně pokryl, silně by to snížilo dividendy (již nyní stále klesající) které státu každý rok plynou.

A tak se u nás dělá obvyklá strategie - co nejvíc peněz získat dokud to jde, pak po nás přijde potopa, decommissioning jaderných elektráren zaplatí nějaké příští vlády (ty nezaplatí nic, zaplatí to naše děti a naši vnuci).

Hrůza5. únor 2017, 16:23

Odpověď na: Milan Vaněček, 18. listopad 2016, 19:37

Omyl. Ke dnu je sráží odstavování funkčních jaderných elektráren díky čemu není umožněno aby generovali zisk pro odpisy. Jen E.ON díky tomu přišel o částku rovnající se 3/4 našeho ročního rozpočtu.

Loading