23. duben 2015

Načítání...

Situace největších světových společností produkujících ropu a zemní plyn

Jan Budín

23. březen 2015, 10:23 (Aktualizace: 14. říjen 2023)

Bez komentáře

Ropný sektor je v současné době ve střehu. Důvodem je padající cena ropy, která se dostala na hranici, jež by pár let zpátky málokdo předpovídal. Ještě v roce 2008, kdy byla cena na hranici 150 USD za barel, přitom někteří analytici předvídali další růst cen. Aktuální cena 43 USD za barel představuje snížení ceny přibližně o 70 % v porovnání s červnem 2014.

Jaké jsou důvody poklesu ceny ropy, jaké jsou vyhlídky v ropném sektoru a základní statistiky z oblasti těžby a rafinace ropy si můžete přečíst v našich dřívějších článcích. V tomto článku bude představeno 21 největších světových společností z oblasti ropy a zemního plynu.

Současná situace na trhu s ropou

Momentální situace v ropném sektoru, kdy těžba ropy vytrvale převyšuje poptávku, není z pohledu společností a často i států závislých na příjmech z prodeje této komodity zrovna růžová. Přebytečná ropa je ukládána v zásobnících a při současném tempu doplňování zásobníků se předpokládá dovršení maximální kapacity zásobníků kolem června letošního roku. Pokud k dané situaci opravdu dojde, současná cena 43 USD za barel bude pravděpodobně velmi příznivá v porovnání s hodnotou, na kterou může cena padnout.

Žebříček největších společností

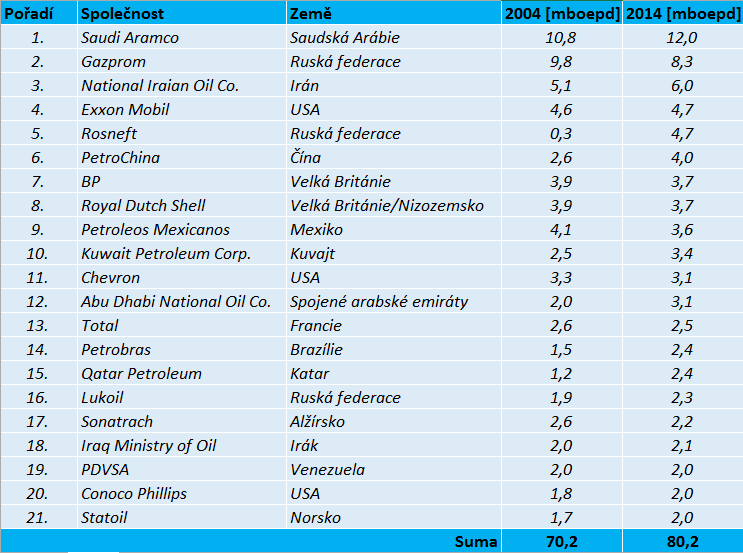

Christopher Helman, zaměstnanec Forbes, se ve svém novém článku zabývá vzniklou situací a porovnáním produkce ropy a zemního plynu největších společností. Porovnání je provedeno mezi roky 2004 a 2014. Žebříček společností společně s hodnotami produkce (jednotka mboepd představuje milion barelů ropy nebo ekvivalentní energie zemního plynu za den) je uveden v následující tabulce.

21 největších firem z oblasti ropy a zemního plynu. Zdroj: Forbes

Z uvedeného srovnání největších společností vyplývá souhrnný nárůst produkce přibližně o 15 %. Mimo to je také zajímavé srovnání ceny ropy v roce 2004 a v nyní. Zatímco v roce 2004 byla průměrná cena 41,5 USD, dnes je cena srovnatelná – 43 USD. Co se samotného nárůstu produkce týče, největší zaznamenal ruský Rosneft, a to 4,4 mil. boepd. Na tomto růstu se výraznou měrou podepsalo pohlcení další ruské společnosti Yukos a akvizice společnosti TNK-BP. Podstatný růst je možné pozorovat také u PetroChina, kdy produkce vzrostla z hodnoty 2,6 mboepd na 4,0 mboepd.

Celkově je patrný výrazný nárůst produkce především u státem kontrolovaných společností. U mezinárodních společností, jako jsou ExxonMobil nebo Chevron byl nárůst „pouze“ v řádech statisíců boepd. U dalších mezinárodních firem jako Royal Dutch Schell BP došlo dokonce k poklesu těžby.

Proč produkce mezinárodních firem neroste?

Čím je způsobená stagnace nebo dokonce pokles těžby mezinárodních společností? Vždyť těžba ropy ve spojených státech za posledních 6 let stoupla téměř o 5 mboed, přičemž jen v roce 2014 to bylo o 1,4 mboepd. Produkce zemního plynu za posledních 10 let v USA také vzrostla, a to přibližně téměř o 30 %.

Při rozboru situace je nutné vzít v úvahu fakt, že dobývané množství ropy a zemního plynu v konkrétní lokalitě klesá meziročně přibližně o 7 %. To znamená, že udržování konstantní produkce při využívání stejných polí s sebou nese velké investice do průzkumu, vrtů a samotných potrubí. Dle zmiňovaného článku je odhadována roční hodnota těchto investic pro jednotlivé mezinárodní společnosti přibližně 30 mld. USD.

Další nemalé finanční prostředky byly investovány do břidličného boomu v Severní Americe. Exxon koupil XTO Energy za 40 mld. USD. Chevron a Shell investovaly do nákupů polí (například Marcellus, Eagle Ford nebo Permian). Problém těžby z břidlic je ovšem ten, že je to zkrátka při současně nízkých cenách ropy a zemního plynu neefektivní investice. Náklady na průzkum a dobývání jsou příliš vysoké. Například Shell je v Severní Americe ve ztrátě již 2 roky.

Závěrem je tedy možné říci, že důvod, proč Exxon, Chevron, Shell a Total naplno nevyužily masivního nárůstu těžby ropy a zemního plynu z břidlic v USA je ten, že by na tom za současné konstelace tratily.

Má těžba z břidlic budoucnost?

Vysoké náklady na těžbu z břidlic nahrávají do karet státem vlastněným společnostem v Saudské Arábii, Kuvajtu a Spojených Arabských Emirátech, které nehodlají snížit vlastní produkce ropy, jelikož by tím pouze dovolily zvýšení tržního podílu mezinárodních společností. Zatímco hranice rentability těžby je například pro Saudi Aramco kolem 10 USD za barel, nejefektivnější těžba z břidlic vyžaduje výkupní cenu minimálně 40 USD.

Aktuální ne zrovna příznivá situace pro společnosti, které investovali do těžby z břidlic, nemusí být do budoucna vnímána jako absolutní nezdar. V budoucnosti, až dojde k vyčerpání konvenčních ložisek ropy a zemního plynu na středním východě a v Rusku, je pravděpodobné, že břidlice nabudou na významu. Velké nadnárodní společnosti by tak mohly nyní využít velmi nízkých cen těchto aktiv, vykoupit pole a prozatím je umístit do zásob. Nabízí se ovšem otázka, zda jsou ještě v takové finanční kondici, aby si zmíněný postup mohly dovolit.

Autor úvodní fotografie: Terence Wright

Sdílejte článek prostřednictvím:

Loading...

Mohlo by vás zajímat

15. leden 2016

21. červen 2016

24. březen 2025

25. březen 2025

8. duben 2025

5. květen 2025

25. srpen 2025

Komentáře v diskuzi mohou pouze přihlášení uživatelé. Pokud ještě účet nemáte, je možné si jej vytvořit na stránce registrace. Pokud již účet máte, přihlaste se do něj níže.